Netflix股票2026年下跌15%:數字背後的真相

Netflix 股票關鍵數據

- 52週區間:$75.01 – $134.12

- 當前價格:$77.38

- 華爾街平均目標價:約 $114

- TIKR 模型目標價:約 $158,年化 IRR 約 17%

- 2026 年第一季營收:$12.25B(年增 +16%)

- 2026 年第一季營業利益率:32.3%

- 付費會員:325M+

- 2026 年全年營收指引:$50.7B – $51.7B

立即上線:使用 TIKR 全新估值模型,探索您最愛的股票還有多少上漲空間(免費)>>>

喧囂之中,一支低調的複利型股票

Netflix(NFLX)股票在過去幾個月經歷了動盪,儘管其業績令大多數媒體公司羨慕不已。股價在三月份攀升至接近 $134 的高點後,因第二季指引偏弱以及 Reed Hastings 卸任董事會主席的消息而大幅下跌,此後持續走低。

再加上放棄收購 Warner Bros. 以及十一月份的股票分割,投資者需要消化的信息相當多。

拋開這些頭條新聞,剩下的是一家在 500 億美元年化營收基礎上仍保持 16% 增速、逐年擴大營業利益率、並創下歷史最高自由現金流的企業。

來自 Warner Bros. 交易的 28 億美元終止費是一次性項目,但其本身的核心業務數據相當紮實。

查看分析師對 Netflix 股票的增長預測與目標價(免費)>>>

利潤率故事才是真正的核心

大多數串流媒體業務都難以將訂閱規模轉化為利潤。Netflix 卻反其道而行之,將曾經的內容支出軍備競賽轉變為媒體行業中最令人印象深刻的利潤率擴張故事之一。

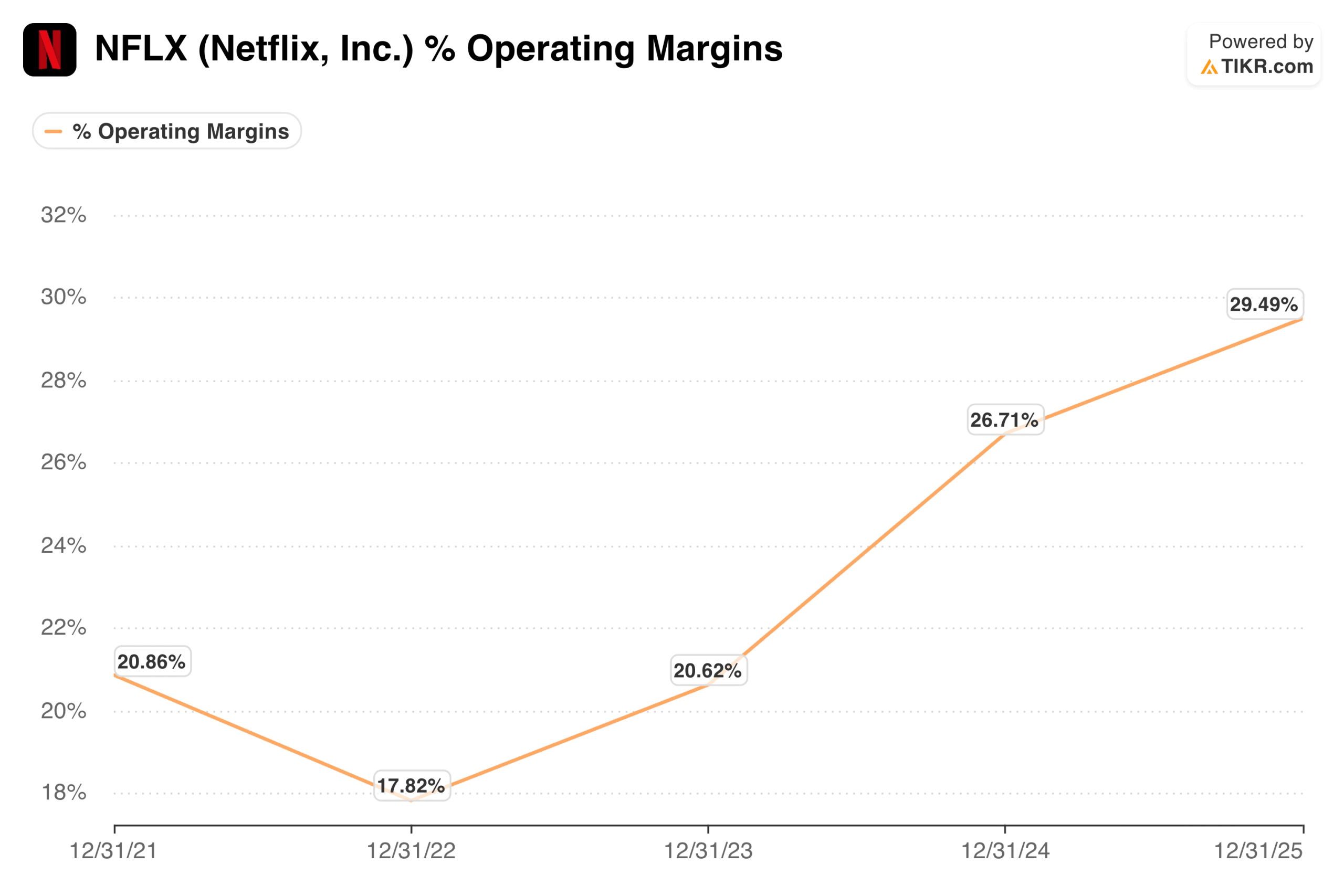

2022 年營業利益率約為 18%,2023 年回升至約 21%,隨後在 2024 年急速增加到近 27%,2025 年進一步增加到接近 30%。

Netflix 營業利益率。(TIKR)

Netflix 營業利益率。(TIKR)

管理層指引 2026 年全年營業利益率為 31.5%,而第一季已達到 32.3%,第二季展望為 32.6%。

發展方向清晰且一致。這家公司並非透過削減內容來擠壓利潤率,而是其營收基礎已足夠龐大,能夠毫不費力地吸收每年 200 億美元的內容預算。

市場低估的三大增長引擎

廣告業務是目前 Netflix 故事中最被低估的部分。在美國定價為 $8.99 的含廣告訂閱方案,在第一季佔廣告支持市場所有新增訂閱用戶的 60% 以上。

廣告營收有望在 2026 年達到 30 億美元,較上一年增加一倍,廣告客戶數量已增加到逾 4,000 家,年增 70%。這仍處於早期階段,有望成為繼訂閱之外的第二大重要營收引擎。

現場直播活動正被證明是真正有效的訂閱用戶獲取工具,而不僅僅是噱頭。世界棒球經典賽專供日本會員觀看,帶動了日本歷史上單日最大規模的新增訂閱,使日本成為第一季會員增長的最大貢獻來源。

即將到來的 Fury 對 Joshua 重量級拳賽將這一策略延伸至歐洲市場。每一場現場直播活動都讓 Netflix 更深度地融入大眾文化,並製造出按需內容單獨無法複製的緊迫感。

國際擴張仍有相當大的空間。Netflix 在逾 190 個國家運營,管理層估計該平台對寬頻家庭總潛在市場的滲透率不足 45%。

亞太地區第一季營收年增 20%,拉丁美洲加速增加到 19%。以約佔全球電視收視份額 5% 計算,即使不考慮廣告營收或遊戲業務,該平台距離成熟仍有漫長的路要走。

即時估算公司公允價值(使用 TIKR 免費)>>>

估值模型怎麼說

TIKR 模型在中性情境下目標每股約 $158,至 2030 年底年化約 17%,意味著較當前水平的總回報約為 104%。各情境區間整體樂觀:低情境目標是在 10% IRR 下於 2034 年底達到約 $178,高情境則以 17% IRR 接近 $299。

此回報結構由盈利增長與溫和的估值倍數收縮共同驅動,這對於一家已以約 23 倍預期盈利交易的企業而言是合理的框架。

Netflix 估值模型。(TIKR)

Netflix 估值模型。(TIKR)

華爾街目標價約為 $114,意味著較當前水平約有 47% 的上漲空間。空頭邏輯很直接:對於一家明年營收增長指引約為 13% 的公司而言,估值倍數並不便宜,來自 Amazon、Disney 和 Apple 的競爭正在加劇,內容支出的絕對金額持續上升,即便其佔營收比率有所改善。

Reed Hastings 的離任雖在運營層面影響不大,但帶走了公司歷史上最具影響力的產品思維之一。

多頭邏輯則是:Netflix 正在成為少數媒體企業能夠實現的目標——一個具備定價能力、不斷壯大的廣告層以及有望持續多年擴張的利潤率結構的真正全球娛樂基礎設施。

以 $77 的價格,投資者以明顯低於分析師認為的公允價值買入這家企業,而 7 月 16 日的下一次財報將成為潛在的近期催化劑。

使用 TIKR 全新估值模型,搭配分析師 5 年預測數據,為 NFLX 等您最愛的股票進行估值(免費)>>>

尋找新機會?

- 查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

- 使用 TIKR 全方位、易於使用的平台,最快 5 分鐘完成股票分析。

- 翻開的石頭越多……發現的機會就越多。使用 TIKR 搜索全球 100K+ 股票、全球頂級投資者持倉及更多資訊。

免責聲明:

請注意,TIKR 上的文章並非旨在作為 TIKR 或我們內容團隊的投資或財務建議,也不構成買入或賣出任何股票的推薦。我們的內容基於 TIKR Terminal 的投資數據及分析師預測。我們的分析可能不包含最新公司新聞或重要更新。TIKR 對文中提及的任何股票均不持有部位。感謝您的閱讀,投資順利!

您可能也會喜歡

川普提出新計畫,擬對荷姆茲海峽徵收自定通行費

奧運選手因觸摸腐朽倒影池遺跡遭逮捕:報導

印度超級IPO震撼:Reliance Jio即將歷史性上市