Las acciones de Verizon han subido un 18% en el último año. Aquí analizamos si el rendimiento y la valoración pueden llevarlas más alto

Estadísticas clave de la acción VZ

- Rendimiento de la semana pasada: 2,6%

- Rango de 52 semanas: $38 a $52

- Precio objetivo del modelo de valoración: $60

- Potencial alcista implícito: +32,2% durante los próximos 2,5 años

Un gigante silencioso acapara titulares ruidosos

Verizon Communications (VZ) ha pasado la mayor parte de 2026 reconstruyendo la confianza de los inversores tras años de preocupaciones por suscriptores y una pesada deuda. Pero esta semana llegaron dos titulares casi al mismo tiempo que obligaron a reevaluar la acción. El 24 de junio, Reuters informó que Alphabet reemplazará a Verizon en el Dow Jones Industrial Average, un índice ampliamente seguido de las 30 principales empresas estadounidenses. Luego, el 26 de junio, Reuters reportó que SpaceX está impulsando el servicio móvil de Starlink directamente en el mercado inalámbrico de consumo en EE. UU.

Ninguno de estos eventos cambia el negocio de Verizon de la noche a la mañana. Pero ambos recayeron sobre una acción que ya cotizaba por debajo de su máximo de 52 semanas y reforzaron la preocupación persistente del mercado: ¿puede un operador tradicional mantener su posición mientras la tecnología continúa erosionando los bordes de su red?

Ingresos de VZ (TIKR)

Ingresos de VZ (TIKR)

Los fundamentos más recientes de Verizon fueron en realidad alentadores. La empresa superó el BPA ajustado del primer trimestre con $1,28 frente a la estimación de consenso de $1,20 y elevó su previsión de beneficios para todo el año. Los ingresos crecieron un 2,9% en el primer trimestre hasta $34.400 millones. Lo más importante es que Verizon añadió 55.000 suscriptores netos de teléfonos pospago en el primer trimestre, el primer resultado positivo en ese indicador en un primer trimestre desde 2013. El CEO Dan Schulman declaró: "Nuestros resultados del primer trimestre de 2026 demuestran que nuestra recuperación no solo avanza, sino que también está ganando impulso."

El 16 de junio, Verizon simplificó su oferta de planes inalámbricos y eliminó ciertas tarifas. Esa medida es una respuesta competitiva, pero también genera riesgo de ingresos: los planes más simples pueden impulsar el crecimiento de suscriptores al tiempo que comprimen el ingreso promedio por usuario si los clientes optan por opciones más económicas. Si la acción de VZ ha de recuperarse hacia sus máximos anteriores, los resultados del segundo trimestre programados para el 21 de julio tendrán que demostrar que el impulso en suscriptores continuó sin un deterioro material del ARPU.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para VZ (es gratis) >>>

¿Es suficiente la rentabilidad por dividendo de Verizon para hacer atractiva la acción?

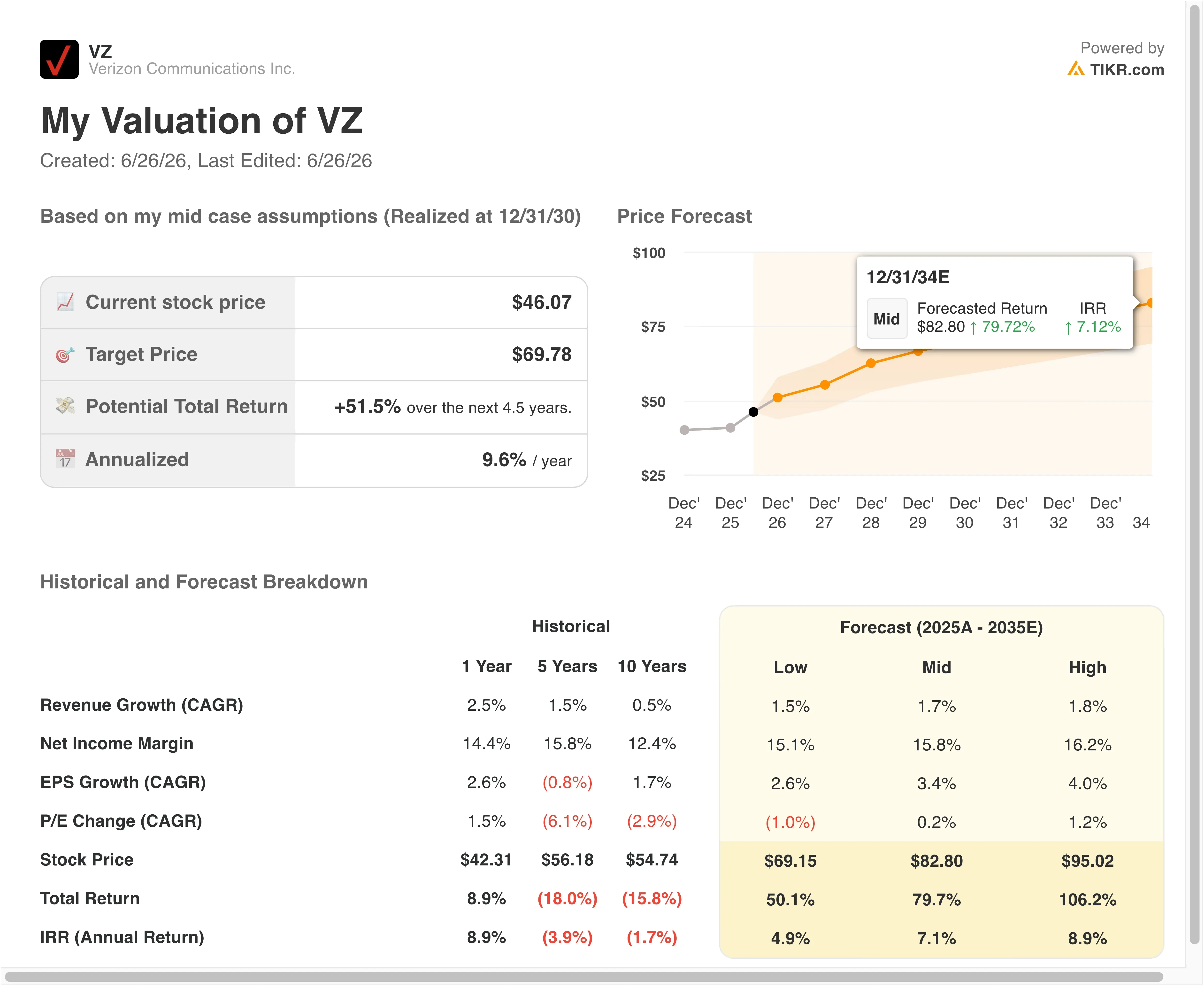

Modelo de valoración guiada de VZ (TIKR)

Modelo de valoración guiada de VZ (TIKR)

Bajo los supuestos del modelo de valoración realizados hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de ingresos (CAGR): 2,1%

- Márgenes operativos: 24,4%

- Múltiplo P/E de salida: 8,8x

Basándose en estos datos, el modelo estima un precio objetivo de $60, lo que implica un potencial alcista total del 32,2% y un rendimiento anualizado del 11,7% durante los próximos 2,5 años.

Un rendimiento anualizado del 11,7% con una rentabilidad por dividendo actual del 6,2% es el marco adecuado para esta historia. Verizon no es una acción de crecimiento. Pero un rendimiento total de aproximadamente el 32% en 2,5 años, combinando la revalorización del capital con los ingresos, es una propuesta significativa para los inversores que priorizan el rendimiento y la protección frente a las caídas.

Un gráfico del historial de dividendos y el flujo de caja libre por acción de los últimos cinco años es el recurso visual más útil aquí. Muestra si el dividendo está bien cubierto, si el pago ha crecido de manera consistente y si la generación de efectivo respalda el plan de reducción de deuda que sustenta la tesis de inversión.

Modelo de valoración guiada de VZ (TIKR)

Modelo de valoración guiada de VZ (TIKR)

Un crecimiento de ingresos del 2,1% anual es ligeramente inferior a la tasa histórica de un año de Verizon del 2,5%. También refleja la incertidumbre continua sobre si la expansión de la red de fibra añade ingresos netos nuevos o simplemente compensa el declive de los volúmenes heredados de líneas fijas. La expansión de los márgenes operativos al 24,4% desde el nivel LTM actual del 23,3% requiere una mejora modesta pero significativa en la eficiencia de costes a medida que madura la integración de la red.

El P/E de salida de 8,8x coincide exactamente con el múltiplo histórico de cinco años del propio Verizon. Este modelo no contempla ningún supuesto de expansión de múltiplo. Los inversores están pagando por los flujos de caja y los dividendos a un múltiplo de telecomunicaciones tradicional, que es la forma más conservadora de valorar la acción.

Compara la cobertura de dividendos de Verizon con AT&T y T-Mobile en TIKR >>>

Verizon vs. AT&T y T-Mobile en un mercado inalámbrico cambiante

AT&T (T) es el par más claro en la narrativa de dividendos y reducción de deuda. AT&T ha estado ejecutando su propio plan de reducción de costes y amortización de deuda, y cotiza a un múltiplo de ingresos de un solo dígito igualmente bajo. Ambas empresas generan un flujo de caja libre significativo, pero ninguna está creciendo en ingresos lo suficientemente rápido como para atraer a inversores orientados al crecimiento. El principal campo de batalla entre las dos son las adiciones netas de teléfonos pospago inalámbricos, la medida más clara de la salud competitiva en el mercado de consumo.

T-Mobile (TMUS) es el valor atípico de crecimiento en el sector inalámbrico de EE. UU. T-Mobile elevó su previsión anual de adiciones de cuentas tras los sólidos resultados del primer trimestre y cotiza a un P/E significativamente más alto que AT&T o Verizon. La ventaja en velocidad de red de T-Mobile y su agresiva fijación de precios le han permitido ganar cuota de mercado de forma consistente a ambos operadores más grandes. Esa presión sobre la cuota de mercado es estructural y no cíclica, lo que explica por qué la simplificación de planes y los recortes de tarifas de Verizon en junio se interpretan como una respuesta competitiva directa.

La amenaza de Starlink añade una nueva variable. La presunta incursión de SpaceX en el mercado de móviles para consumidores en EE. UU. podría crear una cuarta opción inalámbrica para los clientes rurales y suburbanos desatendidos por los operadores tradicionales. Verizon tiene algunos acuerdos de compartición de red rural que implican conectividad por satélite. Pero una oferta directa de Starlink para consumidores competiría por los mismos segmentos de suscriptores que Verizon y AT&T han estado apuntando con la expansión de internet doméstico 5G.

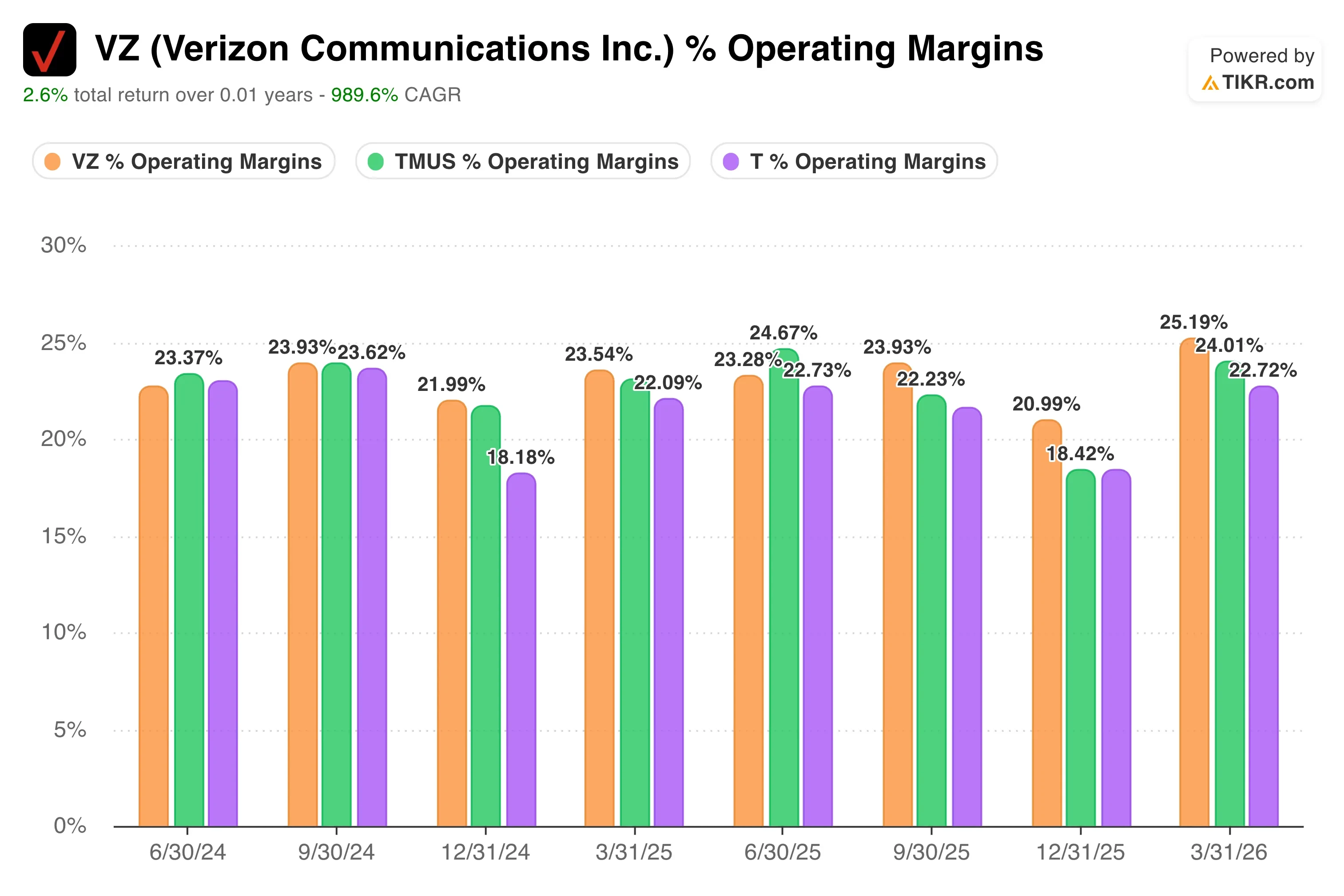

Márgenes operativos % de VZ vs. TMUS vs. T (TIKR)

Márgenes operativos % de VZ vs. TMUS vs. T (TIKR)

En cuanto a los márgenes operativos, el margen EBIT LTM del 25% de Verizon es estable y competitivo en relación con sus pares de líneas fijas. Esa estabilidad de márgenes es uno de los puntos fuertes más claros de Verizon en el entorno actual, especialmente mientras AT&T gestiona costes más elevados y un balance más complejo.

Lee nuestro análisis completo sobre las ganancias de Verizon en 2026, su dividendo y perspectivas >>>

¿Qué impulsa la acción de VZ de cara al futuro?

El informe de resultados del segundo trimestre de 2026, programado para el 21 de julio, es el catalizador a corto plazo más importante. Los inversores se centrarán en las adiciones netas de pospago inalámbrico. Repetir el histórico primer resultado positivo en un primer trimestre del Q1 reforzaría la narrativa de que la posición competitiva de Verizon se ha estabilizado bajo la estrategia del CEO Dan Schulman.

La adquisición de Frontier Communications, que se cerró el 20 de enero de 2026, es el motor de crecimiento a medio plazo más citado por la dirección. El acuerdo con Frontier añadió suscriptores de fibra e infraestructura de fibra significativa en mercados clave. La capacidad de Verizon para vender servicios inalámbricos combinados con banda ancha de fibra al mismo hogar es una de las oportunidades de mejora de ingresos por cliente más claras disponibles en este momento. A medida que la penetración de la fibra crece en los mercados existentes, también reduce la rotación de clientes entre los usuarios con servicios combinados.

La gestión del espectro también es importante. La FCC aprobó la compra de espectro de Verizon por $1.000 millones en mayo, añadiendo capacidad de banda media que respalda tanto la banda ancha 5G como el rendimiento de la red móvil. El espectro es el ancho de banda de radiofrecuencia que utilizan las redes inalámbricas para transportar datos, y la capacidad adicional de banda media apoya la capacidad de Verizon para competir con T-Mobile en velocidad de red en mercados urbanos densos.

La reducción de la deuda sigue siendo la prioridad financiera más clara. Verizon acumula aproximadamente $192.000 millones en deuda neta total y ha estado gestionando activamente su perfil de vencimientos de deuda mediante ofertas de canje y amortizaciones a lo largo de 2026. Cada reducción incremental en los gastos de intereses fluye directamente al flujo de caja libre, que financia tanto el dividendo trimestral como la inversión incremental en la red.

El dividendo de $0,7075 por acción correspondiente al pago del 10 de julio ofrece una rentabilidad del 6,2% a los precios actuales y sigue siendo la razón principal por la que los inversores orientados a los ingresos mantienen la acción durante períodos de ruido de mercado como la eliminación del Dow de esta semana.

Estima el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Verizon?

La única forma de saberlo realmente es mirar los números por ti mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente esa pregunta.

Busca VZ y verás años de estados financieros históricos, lo que los analistas de Wall Street esperan para los ingresos y las ganancias en los próximos trimestres, cómo han evolucionado los múltiplos de valoración con el tiempo y si los objetivos de precio están en tendencia alcista o bajista.

Puedes crear una lista de seguimiento gratuita para rastrear VZ junto con todas las demás acciones en tu radar. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de VZ en TIKR gratis→

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir al Smart Money.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca más de 100.000 acciones globales, las carteras de los principales inversores mundiales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no están destinados a servir como asesoramiento de inversión o financiero por parte de TIKR o nuestro equipo de contenido, ni son recomendaciones de compra o venta de acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y las estimaciones de los analistas. Nuestro análisis puede no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene ninguna posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!

También te puede interesar

Las acciones de SanDisk cayeron un 10% en un día. La dirección afirma que el ciclo NAND es diferente

MAGA entra en pánico mientras Trump reaviva la guerra: 'Podría haber abierto la Caja de Pandora'

Hombre de Bersatu advierte a simpatizantes de PN de no apoyar a BN en las elecciones de Johor

Noticias en tendencia

Más