Las acciones de SanDisk cayeron un 10% en un día. La dirección afirma que el ciclo NAND es diferente

Estadísticas clave de la acción de SanDisk

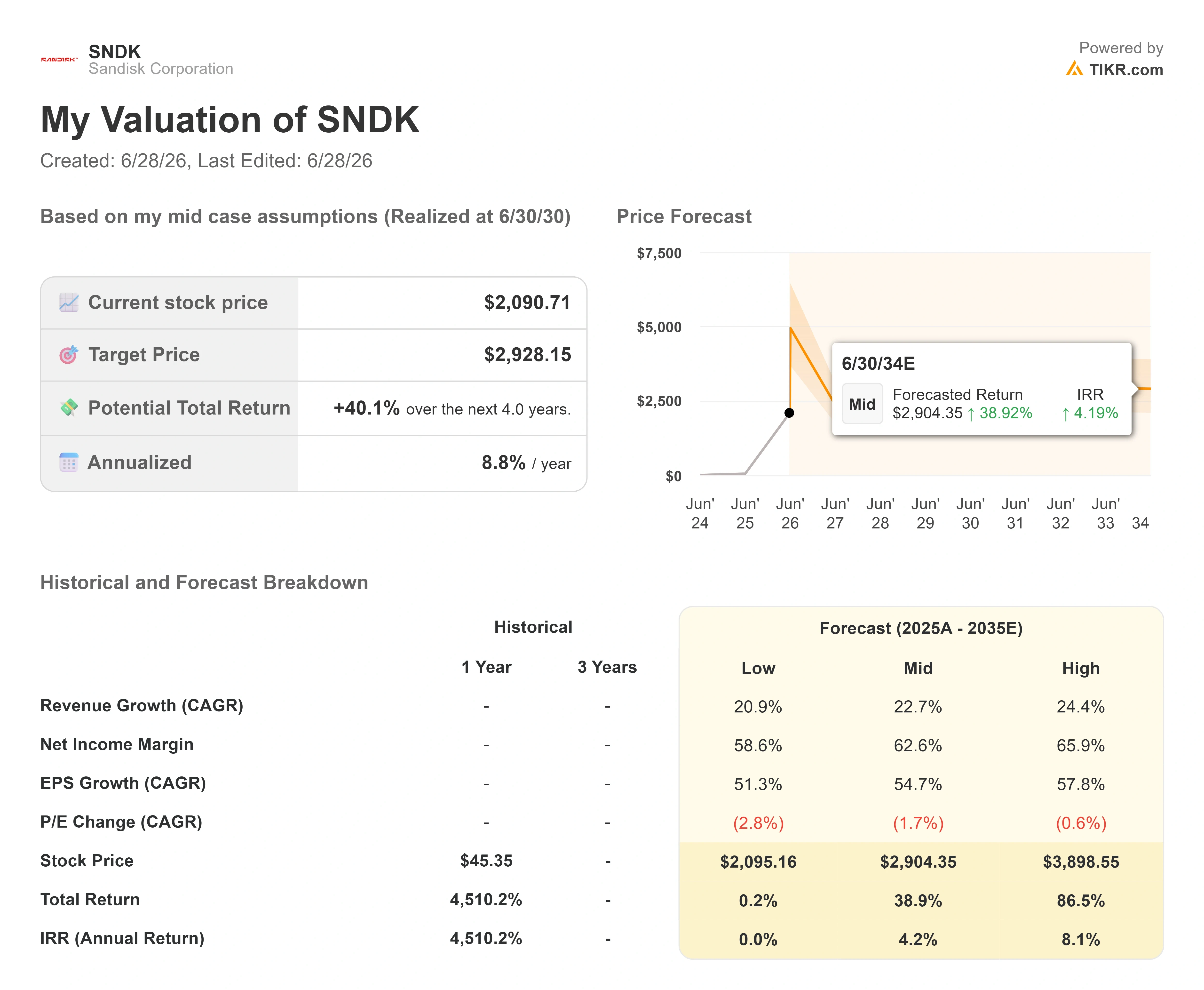

- Precio actual: $2.090,71

- Precio objetivo (medio): ~$2.930

- Objetivo del mercado: ~$1.850

- Retorno total potencial: ~40%

- TIR anualizada: ~9% / año

- Reacción a resultados: 8,25% (30 de abril de 2026)

- Máxima caída: 31,34% (3 de diciembre de 2025)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Sandisk (SNDK) acaba de darles a los inversores un duro recordatorio de lo que puede hacer una acción de memoria a la inversa. Las acciones cerraron el 26 de junio de 2026 a $2.090,71, con una caída del 10,46% en el día, un descenso de $244,29 que borró semanas de ganancias en cuestión de horas. El negocio no tuvo ningún problema interno. Las ventas vinieron del sentimiento, no de un mal dato concreto procedente de Milpitas.

Esa brecha entre la acción y el relato es todo el debate ahora mismo. Esta es una empresa que ha subido de aproximadamente $40 a más de $2.000 en unos 16 meses, siendo la acción con mejor rendimiento del S&P 500 en 2026. Los alcistas ven a un productor de flash NAND —es decir, los chips que almacenan datos en teléfonos, unidades y servidores de IA— situado en el centro de un despliegue de IA que está lejos de terminar. Los bajistas ven un negocio famosamente cíclico con un precio como si el ciclo hubiera sido abolido. El mercado aún no puede responder la única pregunta que importa: ¿Son los elevados precios del NAND la nueva normalidad, o el techo de otro auge?

La propia dirección de Sandisk dedicó una reciente conferencia a intentar responder exactamente eso.

Lo que la dirección dijo a los inversores en Mizuho

En la Conferencia Tecnológica de Mizuho el 9 de junio de 2026, el CEO David Goeckeler argumentó que este ciclo es diferente, y lo hizo sin eludir las cicatrices del sector. Cuando le preguntaron cómo convence a los inversores de que "esta vez es diferente" cuando el NAND ha estado plagado de ciclicidad, Goeckeler no fingió que el escepticismo era injusto. "Hay tanta historia acumulada, y tanto pasado", dijo. Su respuesta no fue una promesa. Fue un método: "Simplemente sigues acumulando puntos." Ese tono importa porque indica que la dirección sabe que la carga de la prueba recae sobre ellos, no sobre los escépticos.

El fondo detrás de esa confianza es un cambio en cómo Sandisk vende. El CFO Luis Visoso describió una nueva estructura contractual que establece un suelo y un techo de precios para algunos acuerdos, de modo que ninguna de las partes resulte perjudicada cuando el mercado oscile. "Incluso en los precios más bajos, nos gustan los márgenes", dijo Visoso, añadiendo que esos márgenes se mantienen coherentes con la orientación del cuarto trimestre. Goeckeler fue directo sobre lo que los contratos no son: "No estamos cambiando duración por precio." El argumento es la continuidad del suministro, no un descuento por comprometerse. Si eso se mantiene, ataca exactamente lo que ha mantenido bajos los múltiplos del NAND durante años: la volatilidad.

Ese es el puente entre un titular de conferencia y la acción. Sandisk reportó ingresos del tercer trimestre fiscal de 2026 de $5.950 millones, un aumento del 251% interanual, con un margen bruto del 78,4% y un BPA ajustado de $23,41, todo muy por encima de las estimaciones. La empresa firmó cinco acuerdos de suministro plurianuales, anunció una recompra de acciones por $6.000 millones y extendió su empresa conjunta de fabricación con Kioxia, su socio de producción japonés de larga data, hasta 2034. La dirección también confirmó que ha alcanzado su objetivo de efectivo neto, y el balance ahora muestra una deuda neta LTM negativa de $3.530 millones. Eso es efectivo real, no una previsión.

Por qué la acción cayó de todos modos

Si el negocio es tan sólido, ¿por qué una caída del 10%? Porque la venta masiva no tenía que ver con Sandisk. El 23 de junio de 2026, un histórico desplome de las acciones de chips surcoreanas —con SK Hynix y Samsung cayendo más del 12% y el KOSPI bajando aproximadamente un 10%— arrastró a todo el sector de memoria a la baja. Sandisk, como nombre puro de NAND sin negocio de DRAM ni de memoria de alto ancho de banda para amortiguar el golpe, lideró el descenso en EE.UU. La caída del 26 de junio añadió toma de beneficios y una nueva preocupación: los informes de que OpenAI podría retrasar su OPI a 2027 enfriaron el sentimiento en todo el sector de la IA.

También existe una amenaza estructural marcada en el calendario. SK Hynix, el segundo mayor fabricante de chips de memoria del mundo, presentó una solicitud para recaudar hasta $29.000 millones a través de una cotización en el Nasdaq de recibos de depósito americanos —certificados que permiten que las acciones de una empresa extranjera coticen en una bolsa estadounidense—, con el inicio de la negociación previsto para el 10 de julio de 2026, según la presentación ante la SEC de la empresa informada por CNBC. Para Sandisk, esa cotización es un desafío directo a su prima de escasez. Sandisk ha sido una de las pocas vías puras para que los fondos estadounidenses tengan exposición a la memoria de IA. SK Hynix, que tiene aproximadamente el 57% del mercado de memoria de alto ancho de banda, daría a esos fondos una alternativa más grande y diversificada que cotizaría justo al lado.

SanDisk Superaciones y Decepciones (TIKR)

SanDisk Superaciones y Decepciones (TIKR)

Consulta las estimaciones históricas y futuras de la acción de SanDisk (¡es gratis!) >>>

La valoración que nadie puede resolver del todo

Esto es lo que complica la tesis de burbuja. Tras la caída, Sandisk cotiza a alrededor de 9x EV/EBITDA NTM y un P/E histórico cercano a 70x, una división que captura todo el debate. Sobre las ganancias futuras, la acción no es cara. Sobre las ganancias históricas, parece estirada. El problema es que el precio objetivo de consenso de los analistas ahora se sitúa por debajo del precio al que cotiza la acción, por lo que el mercado, en promedio, ve una caída desde aquí. El riesgo no reside en los múltiplos de valoración. Reside en la durabilidad de la "E": si esos márgenes récord sobrevivirán la próxima vez que la oferta alcance a la demanda.

La comparación con los competidores agudiza el punto. En la página de Competidores de TIKR, Sandisk cotiza a alrededor de 9x EV/EBITDA NTM frente a Western Digital, su antigua matriz, a alrededor de 25x, y Samsung a menos de 4x. Sandisk se sitúa entre un WDC mucho más caro y un Samsung más barato con estructura de conglomerado. El descuento respecto a Western Digital es difícil de justificar solo por fundamentales, dado el crecimiento más rápido de Sandisk y sus márgenes a corto plazo más sólidos. Esa brecha sugiere que el mercado no está pagando por el crecimiento de Sandisk. Hay una duda real sobre cuánto durarán los buenos tiempos. Los alcistas leen el descuento como una oportunidad. Los bajistas lo leen como que el mercado tiene razón en preocuparse.

La opinión de los analistas se ha dispersado a medida que la acción ha subido. Los datos de TIKR muestran 22 analistas que cubren la acción con 15 Compras, 3 Superar al mercado, 3 Mantener y 1 Rendimiento inferior, pero el objetivo medio se sitúa alrededor de $1.850, aproximadamente un 12% por debajo del precio actual. En otras palabras, el analista promedio ve una caída desde aquí. El objetivo más alcista del mercado es $3.250, el valor atípico que la acción necesitaría un ciclo alcista sostenido de memoria de IA para alcanzar. Esa dispersión, desde una media por debajo del precio hasta un máximo cercano a $3.250, te dice que los profesionales están tan divididos como todos los demás. El analista de Morgan Stanley Joseph Moore, tras reunirse con la dirección la semana del 21 de junio, calificó el cambio impulsado por la IA en el NAND como una "repricing fundamental", argumentando que los clientes de la nube compran por capacidad y disponibilidad, no por precio, lo que cambia completamente la dinámica de negociación, según TheStreet.

Caídas de SanDisk (TIKR)

Caídas de SanDisk (TIKR)

Consulta cómo se comporta SanDisk frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis del Modelo Avanzado de TIKR

- Precio actual: $2.090,71

- Precio objetivo (medio): ~$2.930

- Retorno total potencial: ~40% en los próximos cuatro años

- TIR anualizada: ~9% / año

Modelo de Valoración Avanzado de SanDisk (TIKR)

Modelo de Valoración Avanzado de SanDisk (TIKR)

Consulta las previsiones de crecimiento y los precios objetivo de los analistas para la acción de SanDisk (¡es gratis!) >>>

Dos factores hacen el trabajo pesado en los ingresos. El primero es el crecimiento de los centros de datos, donde la dirección afirma que la demanda de SSD empresariales y las cargas de trabajo de IA están impulsando al segmento hacia convertirse en el mayor mercado final de Sandisk. El segundo es el cambio a acuerdos de suministro plurianuales, que aumenta la visibilidad de los ingresos y suaviza la rampa de crecimiento de bits de mediados a altos teens por año. El factor impulsor del margen es la estructura de precios que describió Visoso, donde los suelos contractuales mantienen la rentabilidad incluso si los precios spot del NAND se suavizan.

El riesgo principal es el más antiguo del sector: una construcción de capacidad simultánea entre Sandisk, Samsung y SK Hynix que inunde el mercado y haga colapsar los precios. La ventaja es que la demanda de IA hace que este ciclo sea estructuralmente más largo, y Sandisk se multiplica desde una base de efectivo neto hacia el caso alto cercano a $3.900. La desventaja es que el NAND se comporte como siempre lo ha hecho, los precios se reviertan y el múltiplo se comprima rápidamente.

Conclusión

La próxima prueba real es el 10 de julio, cuando SK Hynix empiece a cotizar en el Nasdaq. Observa cómo se mantiene Sandisk en los días alrededor de esa cotización. Si la acción absorbe la nueva competencia por el capital de memoria de IA y se estabiliza por encima de su rango reciente, el miedo a la prima de escasez fue exagerado. Si sigue cayendo a medida que el dinero institucional rota hacia un rival más grande y diversificado, los bajistas llegaron pronto, no equivocados. Después de eso, los resultados del cuarto trimestre fiscal están previstos para finales del verano, con la dirección habiendo orientado hacia ingresos de $7.750 millones a $8.250 millones y un BPA de $30 a $33. Una superación limpia sin grieta en el margen bruto confirma la tesis del "nuevo modelo de negocio". Cualquier suavidad en el lenguaje de precios es la primera señal de que el ciclo está girando. Hasta que ocurra una de esas dos cosas, esta sigue siendo una acción de convicción para quienes pueden aguantar un día del 10%.

Descubre qué acciones están comprando los inversores multimillonarios para seguir el dinero inteligente con TIKR.

¿Deberías invertir en SanDisk?

La única forma de saberlo realmente es examinar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente esa pregunta.

Busca SanDisk y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan para los ingresos y las ganancias en los próximos trimestres, cómo han evolucionado los múltiplos de valoración con el tiempo y si los precios objetivo están tendiendo al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para rastrear SanDisk junto con todas las demás acciones en tu radar. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza SanDisk en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca más de 100.000 acciones globales, carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no están destinados a servir como asesoramiento de inversión o financiero de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y las estimaciones de los analistas. Nuestro análisis podría no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!

También te puede interesar

¡Una señal crítica se enciende para XRP! ¿Está una Ruptura hacia 1.30 dólares en el horizonte?

Una empresa de viajes de 24 años se declara en bancarrota y cancela viajes

Destacados nuevos recursos: Los 5 mejores proveedores de atención de ortodoncia para niños en Harrisburg, NC