¿Está infravalorada la acción de Toast en 2026? Esto es lo que muestran los números

Puntos clave sobre la acción de Toast a junio de 2026

- Los analistas califican la acción de Toast con 14 compras, 5 rendimientos superiores y 10 mantener, con un objetivo promedio de mercado de $34, lo que implica un alza del 37% desde el precio actual de $25.

- El modelo de caso intermedio de TIKR valora Toast en $53 para diciembre de 2030, lo que implica un retorno total del 113% desde los niveles actuales, o un 18% anualizado.

- El EPS normalizado de la acción de Toast superó la estimación del Q1 en un 7%, mientras que el margen de ingreso operativo GAAP cruzó el 20% por primera vez, alcanzando el 21%, un hito que la empresa nunca había logrado anteriormente.

Sigue el historial financiero completo y las estimaciones futuras de la acción de Toast sin costo. Explora TOST en TIKR gratis →

La acción de Toast cruzó el 20% en márgenes operativos GAAP mientras el mercado se centraba en los costos de hardware

Toast, Inc. (TOST) presentó los resultados del Q1 2026 el 7 de mayo de 2026, que mostraron un EPS normalizado de $0,29, superando la estimación de consenso de $0,27 en un 7%, y un EPS GAAP de $0,20, superando la estimación de $0,16 en un 28% y más que duplicando el resultado de $0,09 de un año atrás.

El mercado castigó la acción de Toast por un problema que no afecta su motor de ingresos recurrentes.

El hito operativo enterrado en los números principales importa más que cualquier superación de un solo trimestre.

Objetivo de los analistas de mercado para la acción TOST (TIKR)

Objetivo de los analistas de mercado para la acción TOST (TIKR)

El margen de ingreso operativo GAAP de la acción de Toast alcanzó el 21% en el Q1 2026, cruzando el 20% por primera vez en la historia de la empresa, generando $110 millones en ingresos operativos frente a ingresos de $1,63 mil millones.

Los flujos de beneficio bruto recurrentes crecieron un 27% interanual, y los ingresos recurrentes anualizados alcanzaron los $2,2 mil millones, un 26% más que hace un año.

La empresa añadió aproximadamente 7.000 nuevas ubicaciones de restaurantes netas durante el trimestre, finalizando el 31 de marzo con alrededor de 171.000 ubicaciones activas, un 22% más que un año antes.

El volumen bruto de pagos alcanzó los $51,3 mil millones en el Q1, creciendo un 22% interanual, y la tasa de monetización total cruzó el 1% del GPV por primera vez, alcanzando los 103 puntos básicos.

El CEO Aman Narang dijo a los inversores en la llamada del Q1: "2026 ha comenzado con fuerza. En el Q1, hicimos crecer los flujos de beneficio bruto recurrentes un 27% y expandimos los márgenes de ingreso operativo GAAP al 21%."

La reacción del precio de las acciones invirtió la historia operativa, con TOST cayendo aproximadamente entre un 10% y un 15% tras los resultados, ya que la orientación del EBITDA del Q2 quedó por debajo de las expectativas de Wall Street y la dirección señaló que los costos de los chips de memoria de hardware crearían un mayor obstáculo para el P&L en 2027 que en 2026.

La CFO Elena Gomez también confirmó en la llamada que la presión del hardware refleja una decisión estratégica deliberada en lugar de un deterioro del negocio, con Toast adelantando el inventario de chips de memoria para proteger los envíos a los clientes y aceptando presión a corto plazo en el P&L a cambio de la continuidad del crecimiento de ubicaciones.

ValueAct Capital aumentó su participación en TOST a 12,9 millones de acciones a 31 de marzo de 2026, una señal significativa de un gestor institucional que se centra en la calidad empresarial a largo plazo por encima de la óptica de ganancias a corto plazo.

Para el año completo 2026, la dirección elevó la orientación, esperando ahora un beneficio bruto recurrente de $2,29 mil millones a $2,32 mil millones, un crecimiento del 21% al 23%, con un EBITDA ajustado de $790 millones a $810 millones.

Observa cómo se ve la trayectoria de ingresos recurrentes de la acción de Toast frente a las estimaciones históricas. Descarga la tabla completa de estimaciones de TOST en TIKR gratis →

¿Está infravalorada la acción de Toast en 2026? Lo que dicen las estimaciones

El poder de ganancias de la acción de Toast se está construyendo más rápido de lo que refleja el precio actual, y los datos del Q1 respaldan directamente ese argumento.

EPS, EBITDA y márgenes EBITDA de la acción TOAST (TIKR)

EPS, EBITDA y márgenes EBITDA de la acción TOAST (TIKR)

El EPS normalizado fue de $0,29 para el Q1 2026, frente a una estimación de $0,27, una superación del 7%, y un 47% más que la cifra normalizada de $0,20 de hace un año, el tipo de aceleración anual que típicamente exige una revisión al alza en lugar de un colapso del 50% desde el máximo de 52 semanas.

El consenso proyecta ahora el EPS normalizado de TOST en $0,32 para el Q2 2026, $0,36 para el Q3 y $0,35 para el Q4, una trayectoria que implica que la base de ganancias normalizadas se está componiendo a lo largo de un año que la propia dirección ha caracterizado como de reinversión deliberada.

La línea del EBITDA refuerza la superación de ganancias, con el EBITDA del Q1 alcanzando los $179 millones frente a una estimación de $168 millones, una superación del 6%, con el margen de EBITDA expandiéndose al 11% desde el 10% de hace un año.

El margen bruto SaaS de la acción de Toast superó el 80% por primera vez en la historia de la empresa durante el Q1 2026, alcanzando el 81%, expandiéndose casi 300 puntos básicos interanualmente a medida que la automatización de soporte asistida por IA comienza a comprimir los costos de prestación de servicios.

Objetivo de los analistas de mercado para la acción TOST (TIKR)

Objetivo de los analistas de mercado para la acción TOST (TIKR)

Las 14 calificaciones de compra y las 10 calificaciones de mantener del mercado reflejan una división concreta, con los alcistas viendo el volante de ingresos recurrentes, el crecimiento del 27% en los flujos de beneficio bruto y el hito de rentabilidad GAAP como una configuración para una revisión al alza una vez que los costos de hardware se normalicen, mientras que el grupo de mantener trata el déficit de orientación de EBITDA a corto plazo como una razón para esperar una configuración más clara antes de comprometerse.

Las 19 calificaciones de compra y rendimiento superior frente a 10 de mantener, y un precio objetivo promedio de $34 que implica un alza del 37% desde $25, sugieren que la mayoría de los analistas que cubren la acción ven la caída actual como una configuración en lugar de un problema estructural.

La pregunta abierta para el mercado es si Toast IQ Grow, que mostró un aumento de ventas del 8% en restaurantes piloto y ahora cuenta con 40.000 ubicaciones activas semanalmente usando la plataforma, se convierte en una aceleración medible del ARPU antes de la próxima llamada de resultados, o sigue siendo un contribuyente de ingresos para 2027.

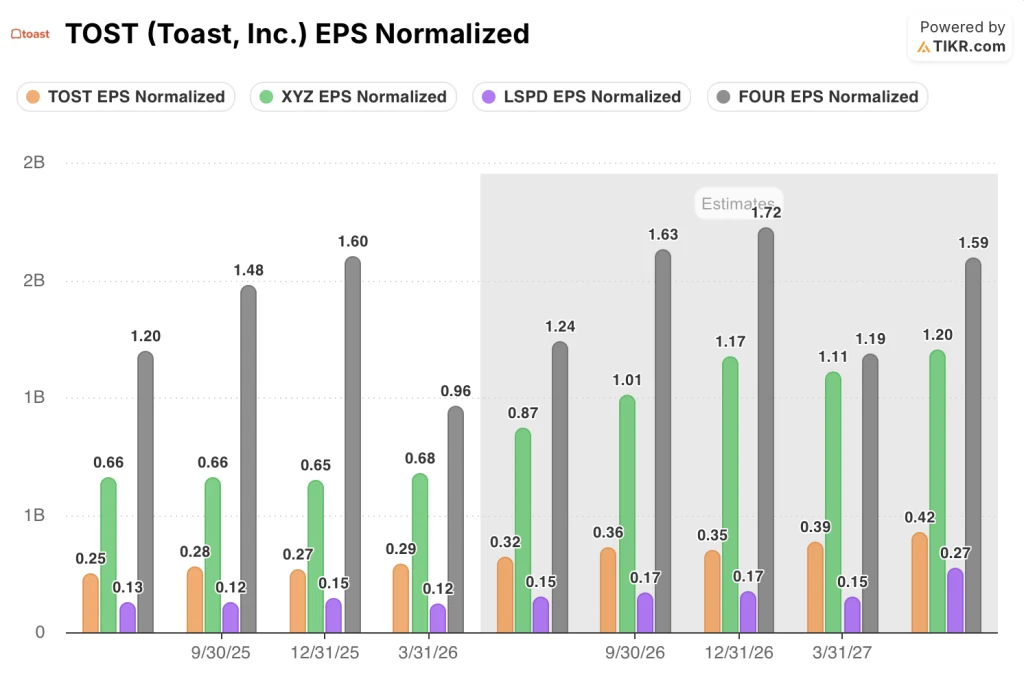

La acción de Toast queda por detrás de Block y Shift4 en EPS normalizado, pero lidera a Lightspeed en todos los períodos

EPS de la acción TOST vs competidores (TIKR)

EPS de la acción TOST vs competidores (TIKR)

Toast registró un EPS normalizado de $0,29 en el Q1 2026, por delante de los $0,12 de Lightspeed Commerce (LSPD) pero por detrás de los $0,68 de Block (XYZ) y los $0,96 de Shift4 Payments (FOUR) en el mismo trimestre.

La trayectoria futura reduce esa brecha de manera significativa: el consenso proyecta que el EPS normalizado de la acción de Toast alcanzará los $0,39 para el Q1 2027, una subida secuencial del 34% desde el dato real de $0,29 del Q1 2026, mientras que la estimación de Lightspeed se mantiene en $0,15 en el mismo período.

Shift4 tiene el EPS absoluto más alto en el grupo de pares con $1,72 estimado para el Q4 2026, pero la tasa de crecimiento de la acción de Toast de $0,29 a $0,39 en cuatro trimestres supera la trayectoria plana de Lightspeed y refleja el apalancamiento operativo que el hito de margen GAAP ya confirmó.

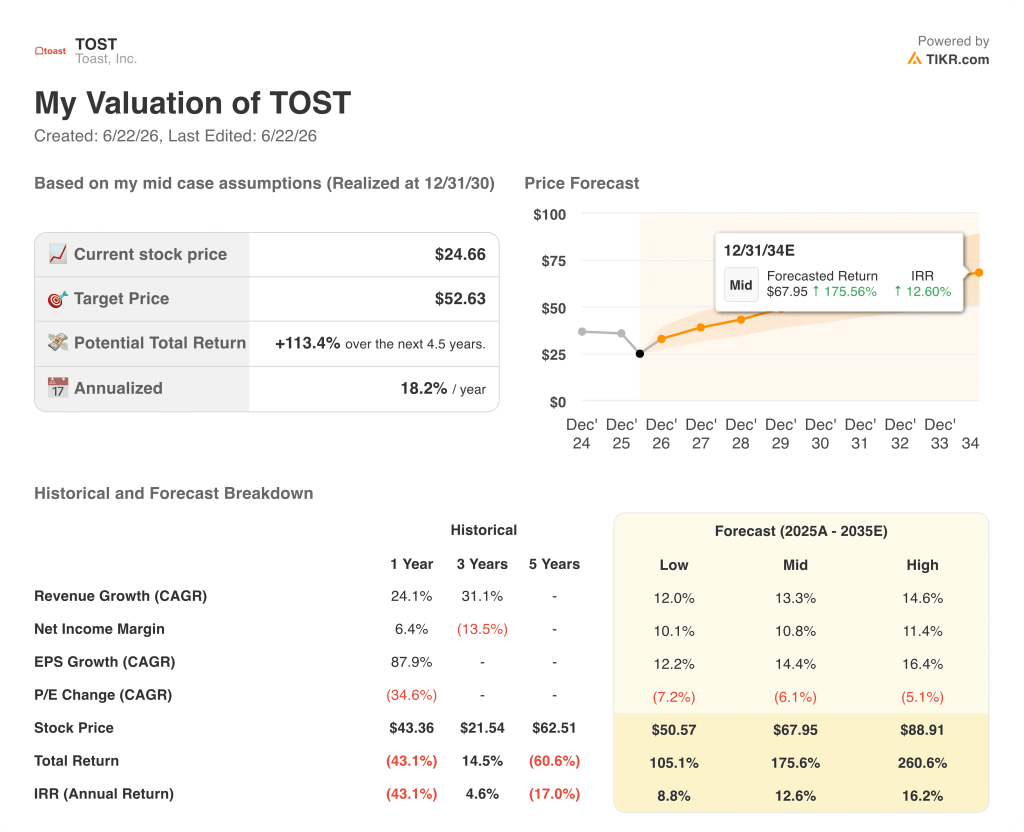

El objetivo de $53 de TIKR para la acción de Toast: el caso de los ingresos recurrentes

El modelo de caso intermedio de TIKR valora la acción de Toast en $53 para diciembre de 2030, lo que implica un retorno total del 113% desde el precio actual de $25, o un 18% anualizado a lo largo de 4,5 años.

Resultados del modelo de valoración de la acción TOST (TIKR)

Resultados del modelo de valoración de la acción TOST (TIKR)

El camino hacia ese objetivo depende de que el motor de ingresos recurrentes mantenga el impulso ya visible en el Q1 2026, incluyendo un crecimiento del 27% en el beneficio bruto recurrente, una tasa de monetización total que cruzó los 103 puntos básicos por primera vez, y márgenes brutos SaaS que alcanzaron el 81% y continúan expandiéndose a medida que la IA impulsa la automatización del soporte.

El crecimiento de ubicaciones es la palanca compuesta que hace creíble el modelo, con 171.000 ubicaciones activas con un crecimiento anual del 22% y un TAM que ahora se extiende a cadenas empresariales, alimentos y bebidas de hoteles, y retail más allá del mercado principal de restaurantes independientes, dando a cada nueva cohorte de ubicaciones una plataforma con mayor potencial de ARPU que la anterior.

La acción de Toast está infravalorada en los niveles actuales, con el mercado descontando un lastre permanente en el margen de hardware mientras la trayectoria de ganancias normalizadas y la base de ingresos recurrentes cuentan una historia compuesta que el precio de $25 no refleja.

Construye tu propio modelo de valoración para TOST y observa qué requieren los supuestos del caso intermedio. Ejecuta los números en TIKR gratis →

¿Deberías invertir en Toast, Inc.?

La única manera de saberlo realmente es examinar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que usan los analistas profesionales para responder exactamente esa pregunta.

Busca la acción de Toast, Inc. y verás años de estados financieros históricos, lo que los analistas de Wall Street esperan para los ingresos y ganancias en los próximos trimestres, cómo han variado los múltiplos de valoración con el tiempo y si los objetivos de precio están tendiendo al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para rastrear Toast, Inc. junto con cada otra acción en tu radar. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede a herramientas profesionales para analizar la acción TOST en TIKR gratis →

También te puede interesar

Bitget lanza Stock+ para compras reales de acciones estadounidenses usando Cripto

Legisladores kenianos desafían las normas de Stablecoin por preocupaciones sobre la innovación

Pi Network (PI) sube un 6% en 2 semanas: ¿Es momento de rally o un rebote de gato muerto?