Zscaler剛在Zenith Live上闡明其立場。以下說明為何推動其股價下跌60%的AI恐慌可能適得其反

Zscaler 股票關鍵數據

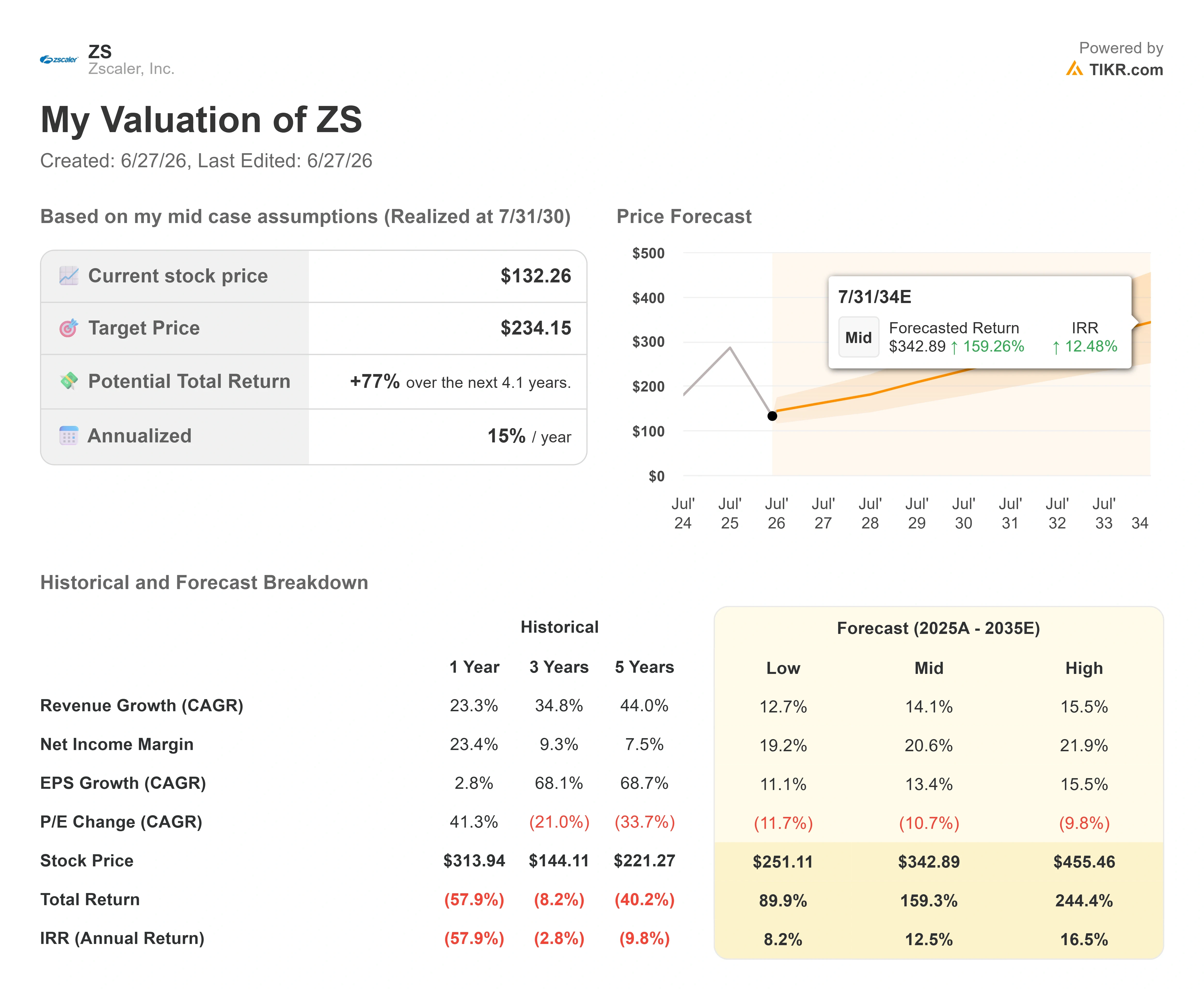

- 當前價格: $132.26

- 目標價格(中間值): ~$235

- 市場目標價: ~$193

- 潛在總回報: ~77%

- 年化內部收益率: ~15% / 年

- 財報反應: -31.52%(2026年5月26日公布)

- 最大回撤: -64.89%(2026年4月10日)

現已上線:使用 TIKR 全新估值模型,探索您最愛的股票還有多少上漲空間(免費) >>>

發生了什麼?

Zscaler, Inc.(ZS)在 2026 年的大部分時間裡,被市場視為 AI 熱潮的受害者,然而在公司自身的客戶大會上,管理層站出來主張市場對這個故事的理解完全相反。股價目前報 $132.26,較 52 週高點 $336.99 降低了約 60%。推動這一跌幅的有兩股力量:一是市場普遍擔憂 AI 將壓縮軟體定價,並最終讓前沿模型自行承擔安全工作;二是 5 月份的業績指引未達預期,確認了增長正在放緩。前者的影響力遠超任何單一數字,正是它在今年掏空了長期估值。

6 月 9 日,在拉斯維加斯舉辦的 Zenith Live 2026 大會上,創辦人兼首席執行官 Jay Chaudhry 正面迎擊 AI 認知落差。他的論點不是 AI 對 Zscaler 而言是可以承受的威脅,而是代理型 AI 浪潮是公司自疫情以來所見過的最大需求催化劑。「我們認為這個時刻幾乎就像 COVID,事實上,從網路安全的角度來看,它甚至更大,因為一切都在線上,一切都是數位化的,」Chaudhry 在會場上如此表示。這一點至關重要,因為它重新框架了投資者不斷追問的核心問題。市場想知道 AI 是否會打垮 Zscaler,而管理層在整個大會期間都在力陳 AI 恰恰是最終證明這個平台存在價值的原因。

這種張力真實存在且尚未化解。股價尚未回升,增長前景確實已在放緩,摩根士丹利的一位備受尊重的看空分析師仍將該股列在她所稱的「禁閉室」中。因此,這次大會值得認真對待,將其視為證據,而非一份新聞稿。以下是管理層實際披露的內容,以及數字所呈現的訊號——重置是否已走過頭。

管理層對 Anthropic 話題欲罷不能

Zenith Live 上最清晰的訊號,是 Anthropic 被頻繁提及——而且不是作為威脅。Chaudhry 提到 Anthropic 在活動前約一週發布的一份關於 AI 代理零信任的白皮書,他的反應頗耐人尋味。「當我讀到它時,我在想,這是我的行銷團隊寫的嗎?」他說,「感覺就像是我們所倡導的、我們所相信的。」該白皮書的論點是:代理不能被允許在網路上自由遊走,必須被視為不受信任的實體並接受政策管控——而這正是 Zscaler 十五年來一直在推銷的核心理念。

這正是顛覆性恐懼開始動搖之處。看空論點假設,像 Anthropic 旗下 Mythos 這樣的模型(目前透過 Project Glasswing 計畫限量發布),最終將取代安全廠商。Chaudhry 的反駁是,這些模型的效果恰恰相反——它們發現的漏洞遠超企業所能修補的數量,這反而增加了對架構性防禦的需求,例如隱藏應用程式、阻止橫向移動。他直白地說:Mythos 發現了更多漏洞,「這意味著對 Zscaler 這樣的服務商有更大的需求。」Zscaler 自 3 月初起便加入了 Glasswing,同時也是 OpenAI Daybreak 計畫的一員,這使其定位為這些模型公司的安全層合作夥伴,而非被取代的現有廠商。若想全面了解管理層如何框架 AI 路線圖,直接閱讀活動的投資者關係資料更為值得。

Zscaler 回撤情況 (TIKR)

Zscaler 回撤情況 (TIKR)

查看 Zscaler 股票的歷史及前瞻估計(免費!)>>>

提高准入門檻的新產品

大會上最重要的發布是針對 AI 代理的零信任方案,它建立在現有的零信任交換平台之上——該平台負責路由企業流量並執行訪問策略。Chaudhry 將其定位為該領域最難解決的問題之一。「這可能比其他任何領域對新進入者都有更高的准入門檻,」他說。原因在於規模。Zscaler 每天已處理約 7,500 億筆交易,管理層預計代理型 AI 世界將使交易量「再加幾個零」。在線速條件下構建這種規模的內嵌式檢查,並非一家初創公司能夠迅速搭建的。

商業模式的轉變方向是消耗型定價,這值得關注,因為基於席位的侵蝕正是看空論點的核心。管理層披露,非席位制來源在新年度合約價值中的佔比,已從一個季度前的約 25% 增加到上季度的 30%。代理型交換平台將按流量和請求量定價,對應 Token 消耗。這種結構意味著代理的擴散將成為收入順風,而非席位數量的逆風——而這恰恰是懷疑者認為對公司不利的那個機制。

管理層離場後,客戶說了什麼

客戶圓桌環節通常是大會表演性質崩解之處,但這次它反而強化了核心論點。Edward Jones 的副首席資訊安全官 Wayne Fajerski 是 Zscaler 自 2010 年起的客戶,他對 AI 緊迫性直言不諱。「AI 對我們來說現在就是一切,」他說,並將核心問題描述為影子 AI——即對那些你看不見的工具缺乏管控能力。Eaton 的副首席資訊安全官 Jason Kohler 描述了在約 100 家工廠部署零信任設備,以在設備層面遏制威脅。UKG 的首席安全官 Mustapha Kebbeh 則介紹了如何使用 Zscaler 來管控開發者在 Claude Code 等程式碼工具中的活動——這是一年前還不存在的應用場景。

這些都不是試驗性項目,而是大型企業在描述 AI 安全作為真實、有資金支撐的需求。關於資金從何而來,圓桌的答案不盡相同,但頗具啟發性。「它實際上不是來自安全預算,而是來自業務部門,」Kohler 說,「因為他們理解安全將為他們提供的價值,讓他們正在創造的 AI 保持安全。」Kebbeh 描述自己的支出是重新分配與新增投資的組合。無論如何,預算都在被找到,這有力反駁了 AI 將一律壓縮安全預算這一論斷。

大會未能完全回答的問題

這一切都無法抹去股票下跌的根本原因。Zscaler 於 5 月 26 日公布了 2026 財年第三季度業績,營收 8.504 億美元、調整後每股收益 1.08 美元,雙雙超出預期,但股價仍在財報後單日下跌了 31.52%,創下公司史上最慘烈的單日跌幅之一。導火索是業績指引:管理層提供的 2027 財年初步框架顯示,年度經常性收入和營收增速約在 16% 至 17%,較 2026 財年約 25% 的增速大幅放緩。雪上加霜的是,管理層還披露市場開發團隊有兩名成員離職。在 Zenith Live 上,首席營收官 Mike Rich 正面回應了這一人事異動,稱其「只是兩人恰好同時離開」,並強調後備人才充足,但市場顯然需要更多安撫。

看空論點不無道理。摩根士丹利的 Meta Marshall 於 4 月下調了該股評級,她表示最新業績驗證了她的謹慎態度,並警告稱,在 AI 安全的牽引力明確體現在業績數字中之前,該股可能持續處於「禁閉室」。富國銀行和 Evercore ISI 在財報後下調了目標價。客觀地看,這次大會讓長期論點更具說服力,但近期執行層面的問題仍懸而未決,這一落差正是當前估值所反映的。

這一落差在同業比較中同樣顯現。Zscaler 的未來十二個月企業價值/收入倍數約為 5.3 倍,低於 TIKR 上其軟體同業組合約 6.7 倍的均值,也遠低於 CrowdStrike 的 28 倍。其 4 月份季度標準化每股收益為 1.08 美元,高於 Palo Alto Networks 的 0.80 美元,也遠高於 Cloudflare 同期的 0.23 美元,但市場給予它的折價卻比兩者都深。6 月 1 日,Guggenheim 的 John DiFucci——正是那位在 Zenith Live 問答環節向管理層就市場開發組織施壓的分析師——將該股上調至買入評級,目標價 214 美元,稱其為「信任我的故事」,但也是切入行業龍頭的良機。折價並非謎題。市場正在對增速放緩進行定價,並等待 AI 敘事轉化為實際預訂的證明。

Zscaler 營收及同比增長 (TIKR)

Zscaler 營收及同比增長 (TIKR)

在 TIKR 上查看 Zscaler 與同業的比較(免費!)>>>

TIKR 進階模型分析

- 當前價格: $132.26

- 目標價格(中間值): ~$235

- 潛在總回報: ~77%

- 年化內部收益率: ~15% / 年

Zscaler 進階估值模型 (TIKR)

Zscaler 進階估值模型 (TIKR)

查看分析師對 Zscaler 股票的增長預測與目標價(免費!)>>>

採用 TIKR 的中間情境,模型估計 Zscaler 在 2030 年中的價值約為 235 美元,意味著相對於當前價格的總回報約為 77%,或在未來 4.1 年內年化約 15%。中間情境是此處最合適的錨點,因為它依賴管理層自身的初步指引,而非需要 AI 敘事完全兌現的復甦故事。

目標價依賴兩大營收驅動力。第一是基於消耗型的代理與 AI 安全層,其中 AI Protect 在過去十二個月的預訂額已突破 1 億美元,而代理型交換平台開啟了按流量定價的模式。第二是在現有客戶群內的平台擴張,其中零信任 Everywhere 的採用企業數超過 500 家,數據安全年度經常性收入突破 5 億美元,增速超過 30%。利潤率的驅動力是運營槓桿:Non-GAAP 運營利潤率在第三季度創下 23% 的歷史新高,模型所假設的約 14% 營收複合年增長率和約 21% 淨利潤率,是對現有槓桿的外推,而非激進擴張的假設。主要風險在於,若 2027 財年增速穩定在十幾個百分點的中段,且 AI 安全預訂在公布業績中持續不可見,則估值倍數將維持在低位。

上行空間十分明確:若代理型安全需求如大會所示般轉化,該股將從其歷史區間底部重新定價,邁向市場約 193 美元的均值目標乃至更高。下行風險同樣清晰:若再度出現指引下修,或來自 Palo Alto Networks 和 Cloudflare 的競爭壓力明朗化,無論長期故事如何,該股都將繼續困在「禁閉室」中。

結論

下一個真正的考驗是預計於 9 月初公布的 2026 財年第四季度業績,關鍵指標是淨新增年度經常性收入。管理層的初步框架暗示有機淨新增年度經常性收入增速將出現一個台階式下降,因此問題在於,Zenith Live 上所展示的代理與 AI 安全動能是否開始在這一指標上有所體現。好的情境是淨新增年度經常性收入持平或超越審慎指引,同時 AI Protect 預訂額繼續攀升,突破 1 億美元里程碑。壞的情境是再度出現符合預期或偏軟的指引,確認增速放緩是結構性的,而非銷售過渡期間的審慎重置。Zenith Live 已將長期論點呈現得盡可能充分。9 月,數字將決定一切。

在 TIKR 上查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

您應該投資 Zscaler 嗎?

真正了解的唯一方式,是親自查看數據。TIKR 為您免費提供與專業分析師所使用的相同機構級別財務數據,幫助您回答這個問題。

搜尋 Zscaler,您將看到多年歷史財務數據、華爾街分析師對未來各季度營收與盈利的預期、估值倍數隨時間的變化,以及目標價是否處於上升或下降趨勢。

您可以建立免費的自選股清單,追蹤 Zscaler 及您雷達上的所有其他股票。無需信用卡,只需您做出決策所需的數據。

在 TIKR 上免費分析 Zscaler →

尋找新機會?

- 查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

- 使用 TIKR 的一體化易用平台,最快 5 分鐘分析一檔股票。

- 翻的石頭越多……發現的機會就越多。在 TIKR 上搜尋全球 10 萬支以上的股票、全球頂級投資者持倉及更多內容。

免責聲明:

請注意,TIKR 上的文章並不旨在作為 TIKR 或我們內容團隊的投資或財務建議,也不構成買入或賣出任何股票的推薦。我們的內容基於 TIKR Terminal 的投資數據及分析師估計。我們的分析可能未涵蓋最新的公司新聞或重要更新。TIKR 對文中提及的任何股票均未持有倉位。感謝您的閱讀,祝您投資順利!

您可能也會喜歡

標普500工業板塊崩跌:實體經濟股票為何發出與AI不同的警示信號

Cryptopolitan 推出加密貨幣數據儀表板,成為首個擁有完整代理式 AI 存取功能的媒體平台

特斯拉 (TSLA) 股票:中國電動車銷量連續第二季上升