Meta股价下滑,但RBC、Wolfe和Arete仍看好上涨空间——原因如下

简要摘要

- 加拿大皇家银行重申对META的跑赢大市评级,目标价为810美元,意味着约30%的上涨空间。

- META股价下跌1.6%,报622.58美元,12个月区间为520.26美元至796.25美元。

- 2025年第一季度业绩超出预期,每股盈利为10.44美元,高于预期的6.67美元,营收达563.1亿美元,同比增长33.1%。

- Arete将META上调至买入评级,目标价735美元,理由是灵活的成本结构、订阅用户增长以及AI进展。

- Wolfe Research维持跑赢大市评级,目标价800美元,预测2027年营收增长22%,高于华尔街19%的预期。

撰文时,Meta Platforms报622.58美元,周一承压下跌1.6%,但这并未动摇华尔街对该股的长期展望。

Meta Platforms, Inc., META

加拿大皇家银行重申对META的跑赢大市评级,维持810美元目标价。这意味着相对于当前股价约有30%的上涨空间。

整体分析师前景同样乐观。MarketBeat数据显示,市场共识为适度买入,平均目标价为840.19美元。其中4位分析师给出强力买入评级,34位给出买入,9位给出持有。

周一分析师动态中,Arete的举动较为引人注目。分析师Rocco Strauss将META从中性上调至买入,目标价从614美元上调至735美元。他指出META灵活的成本基础、订阅用户增长以及内部AI进展。

Strauss认为,META有望演变成他所称的"拥有富余算力的新型云服务商"——一家通过出售或部署闲置AI算力来创收的公司。对于一家社交媒体巨头而言,这是一个颇为有趣的定位。

第一季度业绩大幅超出预期

分析师的热情有基本面支撑。META于4月29日公布的最新季度业绩表现强劲。公司每股盈利为10.44美元,超出市场普遍预期的6.67美元,每股超出3.77美元。营收达563.1亿美元,同比增长33.1%,略高于市场预期的555.6亿美元。

股本回报率为36.93%,净利润率为32.84%。分析师目前预期全年每股盈利为29.35美元。

该股50日移动平均线为617.84美元,200日移动平均线为636.92美元,因此周一622.58美元的交易价格与近期趋势水平大致吻合。

Wolfe认为仍有上涨空间

Wolfe Research于5月21日维持跑赢大市评级,目标价800美元。该机构指出,META目前以约16倍的2027年预期市盈率交易,对于META这样品质的公司而言,属于折价水平。

Wolfe预测2027年营收同比增长22%,高于华尔街19%的预期。尽管如此,Wolfe也点出了投资者真实存在的担忧:增长是否见顶、近期缺乏催化剂、自由现金流为负,以及每年约1450亿美元的资本支出。

并非所有机构都如此乐观。Cantor Fitzgerald于4月底将目标价从850美元下调至750美元,Wall Street Zen于5月中旬将评级下调至持有。另一方面,Tigress Financial则将目标价上调至945美元,并给予META强力买入评级。

内部人士方面,首席财务官李素珊(Susan Li)5月份依据预先安排的10b5-1计划(与税务义务挂钩),以每股607.84美元的价格出售了约9,195股。首席运营官Javier Olivan于4月份出售了2,778股。过去90天内,内部人士合计出售约40,890股,总价值约2,530万美元。

机构持股比例为79.91%。Vanguard持有近2亿股,道富银行(State Street)于第四季度增持5.1%。

META市值为1.57万亿美元,市盈率为22.93,贝塔系数为1.23。

本文《Meta股价下滑,但RBC、Wolfe和Arete仍看好上涨空间——原因何在》首发于CoinCentral。

您可能也会喜欢

Ripple Treasury推出首個具備原生數位資產功能的資金管理系統

DefiHash推出AI量化交易平台,为普通用户带来智能投资

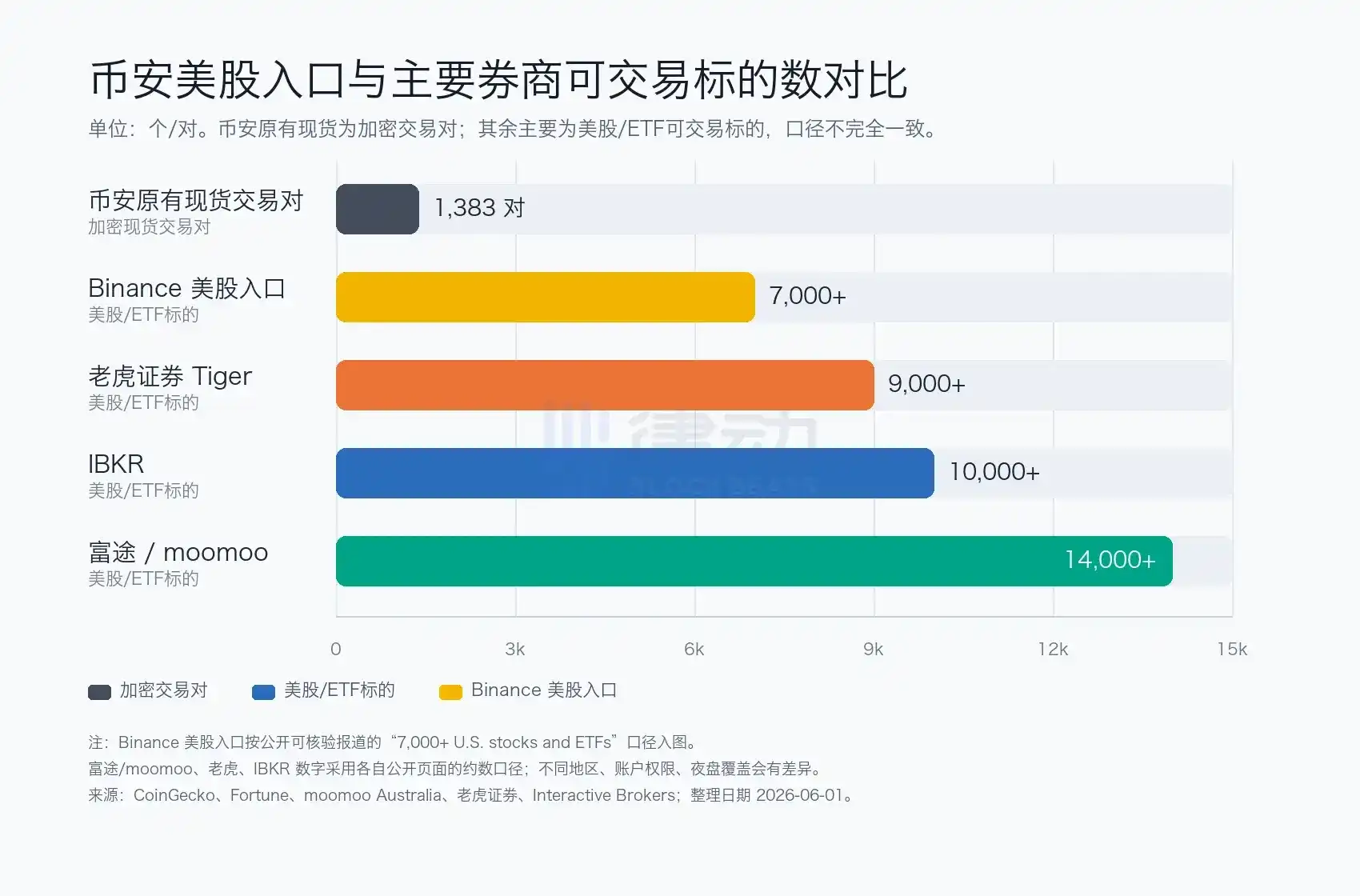

Binance美股交易初体验:操作简洁,但非“零佣金”