英伟达(NVDA stock)与超威半导体(AMD stock)处在现代计算栈的核心——CPU、GPU、网络与加速器共同驱动 PC、云数据中心、游戏,以及当下的 AI 建设浪潮。两家公司都在纳斯达克交易,且被机构、指数基金与散户广泛持有。但“都是芯片股”的相似性基本到此为止。NVDA 已进化为全栈 AI 基础设施供应商,拥有软件护城河(CUDA)与更强的平台控制力;而 AMD 是覆盖 CPU、GP英伟达(NVDA stock)与超威半导体(AMD stock)处在现代计算栈的核心——CPU、GPU、网络与加速器共同驱动 PC、云数据中心、游戏,以及当下的 AI 建设浪潮。两家公司都在纳斯达克交易,且被机构、指数基金与散户广泛持有。但“都是芯片股”的相似性基本到此为止。NVDA 已进化为全栈 AI 基础设施供应商,拥有软件护城河(CUDA)与更强的平台控制力;而 AMD 是覆盖 CPU、GP

英伟达(NVDA stock)与超威半导体(AMD stock)处在现代计算栈的核心——CPU、GPU、网络与加速器共同驱动 PC、云数据中心、游戏,以及当下的 AI 建设浪潮。两家公司都在纳斯达克交易,且被机构、指数基金与散户广泛持有。

但“都是芯片股”的相似性基本到此为止。NVDA 已进化为全栈 AI 基础设施供应商,拥有软件护城河(CUDA)与更强的平台控制力;而 AMD 是覆盖 CPU、GPU 与自适应/嵌入式硅的广谱算力挑战者,往往通过 performance-per-dollar 与产品组合广度取胜。这些差异会非常清晰地体现在价格历史、分红政策与长期回报路径上。

NVDA 与 AMD 到底在卖什么:产品栈与商业模式

NVIDIA:GPU + 网络 + 软件平台

NVIDIA 的商业模式越来越“平台化”。它不仅卖 GPU,也卖让 GPU 能够规模化部署的周边生态:高性能网络、整机系统,以及面向开发者与企业的庞大软件栈。在 AI 时代,这种“整个平台”定位很关键,因为客户不只是买芯片——他们买的是训练时间、可靠性与端到端解决方案。

观察 NVIDIA 重心的一个直观方式是分部收入。Investopedia 报告显示,在 2025 财年,数据中心收入为 $115.2B,游戏收入为 $11.4B,专业可视化为 $1.9B——这说明数据中心引擎已占据绝对主导。NVIDIA 自身 FY2025 业绩发布也强调了 AI capex 周期中飞轮加速的速度。

用通俗话说的产品现实:NVIDIA 卖 AI 的“镐和铲”(加速器),并越来越多地卖“矿”(整合系统 + 网络 + 软件,让加速器真正高效产出)。

AMD:CPU + GPU + 自适应计算

AMD 在更多品类里竞争。它当前披露的四大分部为 Data Center、Client、Gaming 与 Embedded。FY2024 分部净营收大约为:$12.636B(Data Center)、$7.081B(Client)、$2.562B(Gaming)、$3.502B(Embedded)。

AMD 的产品组合覆盖:

数据中心:EPYC 服务器 CPU 与 Instinct 加速器(以及配套产品)

客户端:Ryzen PC CPU/APU

游戏:主机 SoC 与 Radeon 显卡

嵌入式/自适应:FPGA 与嵌入式芯片(Xilinx 并表之后)

AMD 还披露:计划自截至 2025 年 12 月 27 日的财年起,将 Client 与 Gaming 合并为一个可报告分部,这反映了管理层对业务的组织与管理方式。

用通俗话说的产品现实:AMD 是一份“算力目录”,可以在 CPU 与 GPU 插槽上竞争;当客户需要第二供应商、更好的成本效率或更广的算力组合时,AMD 往往能以强有力的替代方案参与竞争。

共同点:为什么 NVDA 与 AMD 经常一起涨跌

即便商业模式差异巨大,NVDA stock 与 AMD stock 仍共享一些结构性驱动:

它们具有周期性。半导体需求与数据中心支出、PC 换代周期、消费电子周期相关。

它们对 capex 敏感。大买家(超大规模云厂商与企业)可快速调整预算,尤其在 AI 基础设施周期。

它们是“风险偏好上的纳指资产”。当利率、流动性或科技情绪摆动时,两者估值都可能快速重估。

它们在部分战场直接重叠。数据中心加速、AI 推理/训练都是双方的战略战场。

现实中,宏观冲击可以同时打击两只股票,但幅度与修复路径往往不同:NVIDIA 在 AI 加速器上的利润率与平台定价权更接近“winner-take-most”;而 AMD 的叙事更依赖份额提升、路线图兑现与结构改善。

价格历史:年末收盘价呈现不同的主导时代

下表使用 Stooq 的日度收盘数据,并取每年最后一个交易日收盘价(Stooq 的拆股调整序列)。

年份 | NVDA(年末收盘,复权) | AMD(年末收盘,复权) |

2016 | 2.63 | 11.34 |

2017 | 4.79 | 10.28 |

2018 | 3.31 | 18.46 |

2019 | 5.86 | 45.86 |

2020 | 13.02 | 91.71 |

2021 | 29.36 | 143.9 |

2022 | 14.6 | 64.77 |

2023 | 49.51 | 147.41 |

2024 | 134.29 | 120.79 |

2025 | 186.5 | 214.16 |

如何解读:

NVDA 的“台阶式跃迁”在 2023–2025 最明显,反映市场将 NVIDIA 定价为 AI 基础设施需求的最大受益者。

AMD 路径中也有强力上涨(尤其 2016、2019–2021、2023、2025),但当市场重置对 PC 需求、游戏或竞争格局的预期时,也会出现更尖锐的消化期。

在 2016–2025 期间,这组年末价大致隐含 NVDA 上涨约 71 倍、AMD 上涨约 19 倍(方向上与市场常讨论的复利差距一致)。

分红:NVDA 有(很小);AMD 没有

对关注股息政策的投资者而言,NVDA 与 AMD 并不对称。

NVIDIA 股息:Fidelity 的历史数据显示,每股年度股息从 2016 年的 $0.0121 上升到 2025 年的 $0.0400。

AMD 股息:AMD 通常强调再投资,并无常规股息;数据源一般将 AMD 股息列为 $0.00。

年份 | NVDA 每股股息(USD) | AMD 每股股息(USD) |

2016 | 0.0121 | 0 |

2017 | 0.0143 | 0 |

2018 | 0.0153 | 0 |

2019 | 0.016 | 0 |

2020 | 0.016 | 0 |

2021 | 0.016 | 0 |

2022 | 0.016 | 0 |

2023 | 0.016 | 0 |

2024 | 0.034 | 0 |

2025 | 0.04 | 0 |

投资者要点:两者都不是典型“股息股”。NVDA 的股息虽存在,但相对其股价波动与总回报规模非常小;AMD 的股东回报叙事通常更多体现在增长、结构改善与估值重估,而非现金派息。

总回报:十年复利把两者拉开

年度回报逐年看会很“乱”,但它揭示了制度性切换:产品周期、竞争胜利与宏观重置。下表使用 TotalRealReturns 的年度回报(总回报口径;对这两家公司而言股息很小,但方法论中仍包含)。

年份 | NVDA 总回报 | AMD 总回报 |

2016 | +226.95% | +295.12% |

2017 | +81.99% | −9.35% |

2018 | −30.82% | +79.57% |

2019 | +76.94% | +148.43% |

2020 | +122.3% | +99.98% |

2021 | +125.48% | +56.91% |

2022 | −50.26% | −54.99% |

2023 | +239.02% | +127.59% |

2024 | +171.25% | −18.06% |

2025 | +38.92% | +77.3% |

这些结果说明了什么(不“过拟合某一段时期”):

两者在强周期中都可能呈现“类似风投”的股权回报(2016、2019–2021、2023)。

NVDA 在 2023–2024 的表现极其突出,反映市场对 NVIDIA AI 平台主导地位的定价。

AMD 仍可在特定年份跑赢(例如这里的 2016 与 2025),但历史上往往需要市场同时相信“份额提升能持续”与“需求周期顺风”。

为什么市场给出不同估值倍数:“护城河形状”很关键

NVIDIA 的护城河:软件锁定 + 系统级定价权

NVIDIA 不只是卖硅片;它卖的是生态。CUDA 与 NVIDIA 的软件工具链降低了开发者与企业的切换成本,在需求旺盛时会转化为定价权。当客户把 NVIDIA 的软硬件视为训练与部署 AI 模型的默认标准时,NVDA stock 就更像一家“平台公司”,而不是纯粹的半导体制造商。

AMD 的护城河:可信第二选择 + 广谱算力组合

AMD 的优势在于 CPU 与 GPU 两端都有可信竞争力,并能以更具竞争力的价格提供“足够好到最佳”的性能。在大规模部署中,买家往往希望供应商多元化、供应韧性与议价能力——当这种偏好扩大时,AMD 会受益。AMD 的产品组合广度(服务器 CPU + 加速器 + 嵌入式/自适应)也有助于分散收入,但其结构仍会被数据中心需求强烈塑形。

风险清单:哪些因素可能打破各自的投资逻辑

共同风险(同时影响 NVDA stock 与 AMD stock):

AI capex 归一化:若超大规模云厂商支出放缓,两者都可能估值下修。

出口管制/地缘政治:限制可能冲击销量与结构。

库存周期:半导体经常超调后修正。

竞争:彼此竞争,以及来自 Intel 与云厂商自研芯片的竞争。

更偏 NVDA 的风险:

AI 加速器集中度风险:若替代技术栈获得实质性渗透,NVDA 的平台溢价可能收缩。

更偏 AMD 的风险:

加速器执行风险:AMD 必须证明在 AI 加速器上具备持续竞争力与规模化能力,才能缩小与 NVIDIA 生态之间的认知差距。

在实际工作中,这类对比怎么用

在资管、卖方研究甚至企业战略中,“NVDA vs AMD”的比较经常出现在三类工作流:

业绩季准备:做一张简单评分卡(数据中心增长、毛利率、产品路线图、客户集中度)。

情景分析:估算 AI 基建支出放缓会怎样,或 AMD 若获得明确的加速器份额会怎样。

组合构建:决定你要“单一赛道赢家”敞口(更像 NVDA)还是“多品类挑战者”敞口(更像 AMD),并根据波动率与回撤承受能力来定仓位。

MEXC 代币化美股:NVDAON 与 AMDON(以及它们与持有股票的区别)

一些平台提供代币化股票产品,旨在通过链上代币为用户提供美股价格敞口。MEXC 列出如 NVDAON/USDT 与 AMDON/USDT 等代币化版本。所谓代币化,常被描述为将“类似股票的经济敞口”放进区块链形式(通常按产品结构设计来跟踪标的价格)。

与直接持有 NVDA 或 AMD 股票相比的关键差异:

股东权利:代币化产品可能不提供投票权,也未必像直接持股那样对应分红权益(取决于设计)。

交易时间/轨道:代币化产品可能以加密市场的交易结构运行,潜在可提供不同于纳斯达克现货市场的交易窗口。

产品风险栈:除价格风险外,还可能叠加代币结构、托管/发行设计与平台规则等额外风险。

如果你的目标是直接持股(完整股东权利、标准券商保护与传统市场结构),买入纳斯达克上市股票是最清晰的参考。如果你的目标是在加密场内获得链上价格敞口,那么像 NVDAON 与 AMDON 这样的代币化产品属于结构不同的工具,可能对应不同的使用场景。

结论:同一波“AI 浪潮”,但赢法不同

NVDA stock 被市场定价为“AI 基础设施平台”的首要受益者,数据中心主导地位与生态护城河共同支撑其平台型经济特征。

AMD stock 是多品类挑战者,拥有广泛算力产品组合;当其执行到位、份额提升并叠加顺风需求周期时,上行空间更清晰——尤其在客户主动分散供应商的趋势下。

对投资者而言,选择往往不是“哪个公司好”,而是你想要哪种回报引擎:NVIDIA 的平台溢价与潜在利润率韧性,还是 AMD 的份额杠杆与产品组合广度——两者都处在纳指科技周期性的共同框架之下。

免责声明:本文仅用于教育与一般研究,不构成任何投资建议或买卖证券或数字资产的推荐。

市场机遇

Gensyn实时价格 (AI)

--

----

USD

Gensyn (AI) 实时价格图表

描述:币圈脉动基于 AI 技术与公开信息,第一时间呈现最热代币趋势。如果想了解更多专业解读与深度分析,请访问新手学院。

本页面分享的文章均源自公开平台,仅供参考。该内容不代表 MEXC 的立场或观点。所有版权归 MEXC 所有。如果您认为任何内容侵犯了第三方的权益,请联系 service@support.mexc.com 以便及时删除。 MEXC 不保证任何内容的准确性、完整性或及时性,且不对基于所提供信息而采取的任何行动负责。本内容不构成财务、法律或其他专业建议,亦不应被解释为 MEXC 的推荐或认可。如需专家见解和深入分析,请造访 MEXC 学院。

Gensyn 最新动态

查看更多

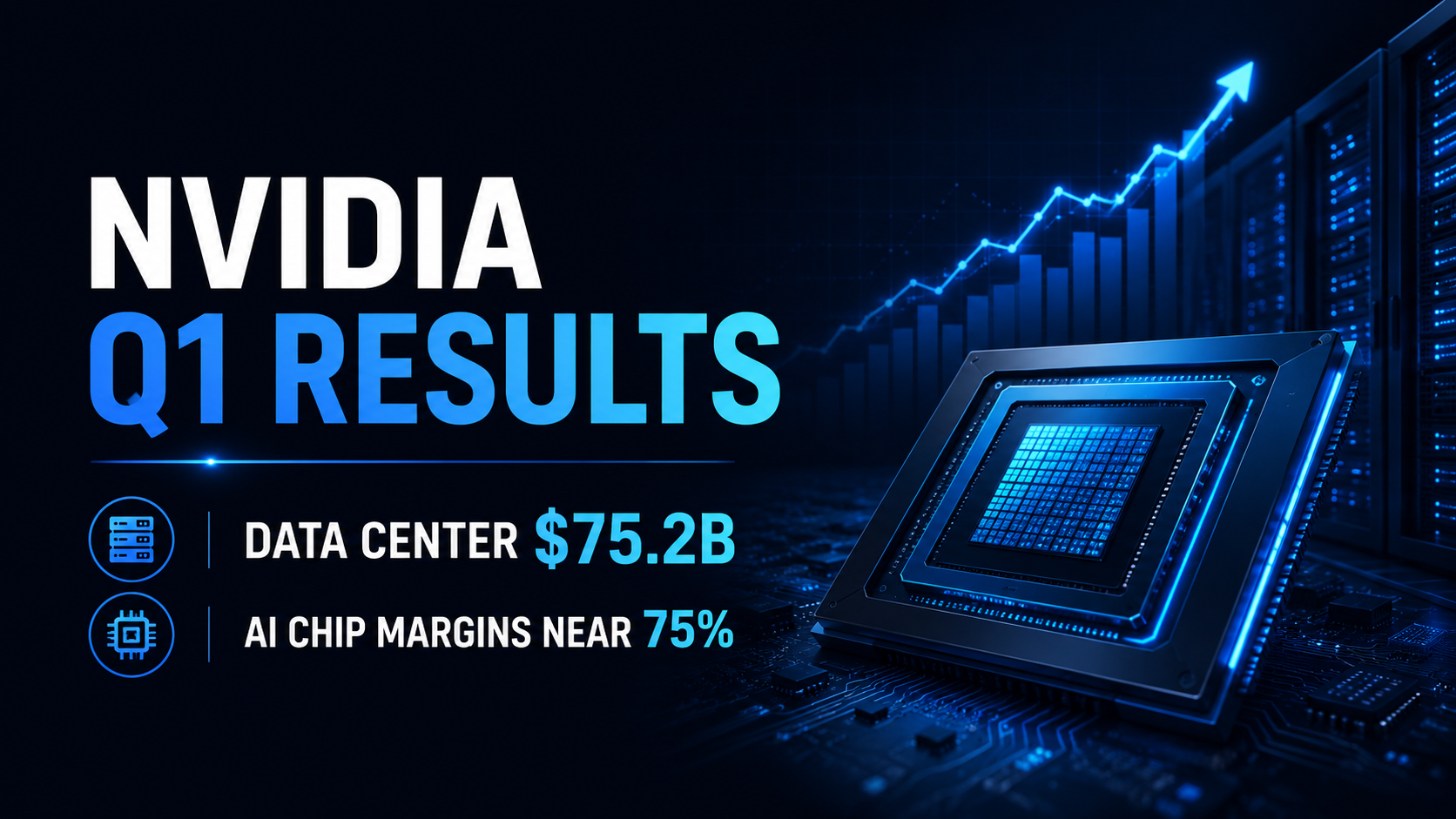

Nvidia FY2027 Q1 财报评析:数据中心营收达 752 亿美元,AI 芯片毛利率稳超 75%

为核心增长引擎的数据中心业务更是一马当先,斩获 752 亿美元营收,较去年同期暴增 92%。尽管面临产能大规模扩张的压力,Nvidia 的定价权依然稳如磐石,GAAP 和非 GAAP 毛利率分别保持在惊人的 74.9% 和 75.0%。

这不仅是一份强劲的财报,更向市场释放了一个清晰的信号:全球对 AI 的强劲需求正以极高的利润率加速转化为真金白银。对于密切关注这一赛道并寻找 Nvidia 最新财报动向的投资者而言,第一季度的强劲表现为接下来的第二季度设定了极高的基准,市场也将继续考验其 AI 基础设施在面对供应链扩产压力及地缘政治溢价时,能否继续保持如此恐怖的扩张步伐。

2026/07/09

苹果 2026 财年第二季度财报回顾:iPhone 营收与服务业务增长维持 EPS 预期

苹果于 2026 年 4 月 30 日发布了 2026 财年第二季度财报,涵盖截至 2026 年 3 月 28 日的季度。总营收达到 1112 亿美元,同比增长 17%,摊薄后每股收益(EPS)增长 22% 至 2.01 美元。苹果表示,该季度创下了公司 3 月份季度的总营收、iPhone 营收和 EPS 纪录,同时服务业务营收也创下历史新高。

这不仅仅是一份常规的硬件周期财报。苹果第二季度的业绩证明,iPhone 需求、服务业务增长以及积极的资本回报计划仍在共同支撑着该公司强大的 EPS 增长故事。对于寻找下一个苹果财报或 AAPL 财报更新的投资者而言,未来的关键问题是,在市场等待更强劲的 AI 和产品周期催化剂之际,苹果能否维持其溢价估值。

2026/07/09

MEXC 链上观察日报:Robinhood Chain单日DEX交易量突破5.6亿美元

2026/07/10

热门

目前热门备受市场关注的加密货币

加密货币价格

按交易量计算交易量最大的加密货币