Акции Netflix упали на 15% в 2026 году: что на самом деле говорят цифры

Ключевые показатели акций Netflix

- Диапазон за 52 недели: 75,01$ – 134,12$

- Текущая цена: 77,38$

- Средний целевой ориентир аналитиков: ~114$

- Целевой ориентир модели TIKR: ~158$ при годовой IRR около 17%

- Выручка за Q1 2026: 12,25 млрд$ (+16% г/г)

- Операционная маржа за Q1 2026: 32,3%

- Платные участники: 325 млн+

- Прогноз выручки за полный 2026 год: 50,7 млрд$ – 51,7 млрд$

Уже доступно: узнайте, насколько могут вырасти ваши любимые акции с помощью новой модели оценки TIKR (бесплатно)>>>

Много шума вокруг очень тихого компаундера

Акции Netflix (NFLX) пережили бурные несколько месяцев, несмотря на результаты, которым позавидовало бы большинство медиакомпаний. Акции достигли пика около 134$ в марте, резко упали на фоне слабых прогнозов на Q2 и новости об уходе Рида Хастингса с поста председателя совета директоров и с тех пор продолжают снижаться.

К этому добавились отказ от поглощения Warner Bros. и сплит акций, произошедший в ноябре, — инвесторам было о чём задуматься.

Если отвлечься от заголовков, перед нами бизнес, наращивающий выручку на 16% при годовом объёме около 50 млрд$, год за годом расширяющий операционную маржу и генерирующий больше свободного денежного потока, чем когда-либо в своей истории.

Комиссия за расторжение сделки с Warner Bros. в размере 2,8 млрд$ была разовой статьёй, однако базовые операционные показатели были сильными сами по себе.

Смотрите прогнозы роста аналитиков и целевые цены для акций Netflix (бесплатно) >>>

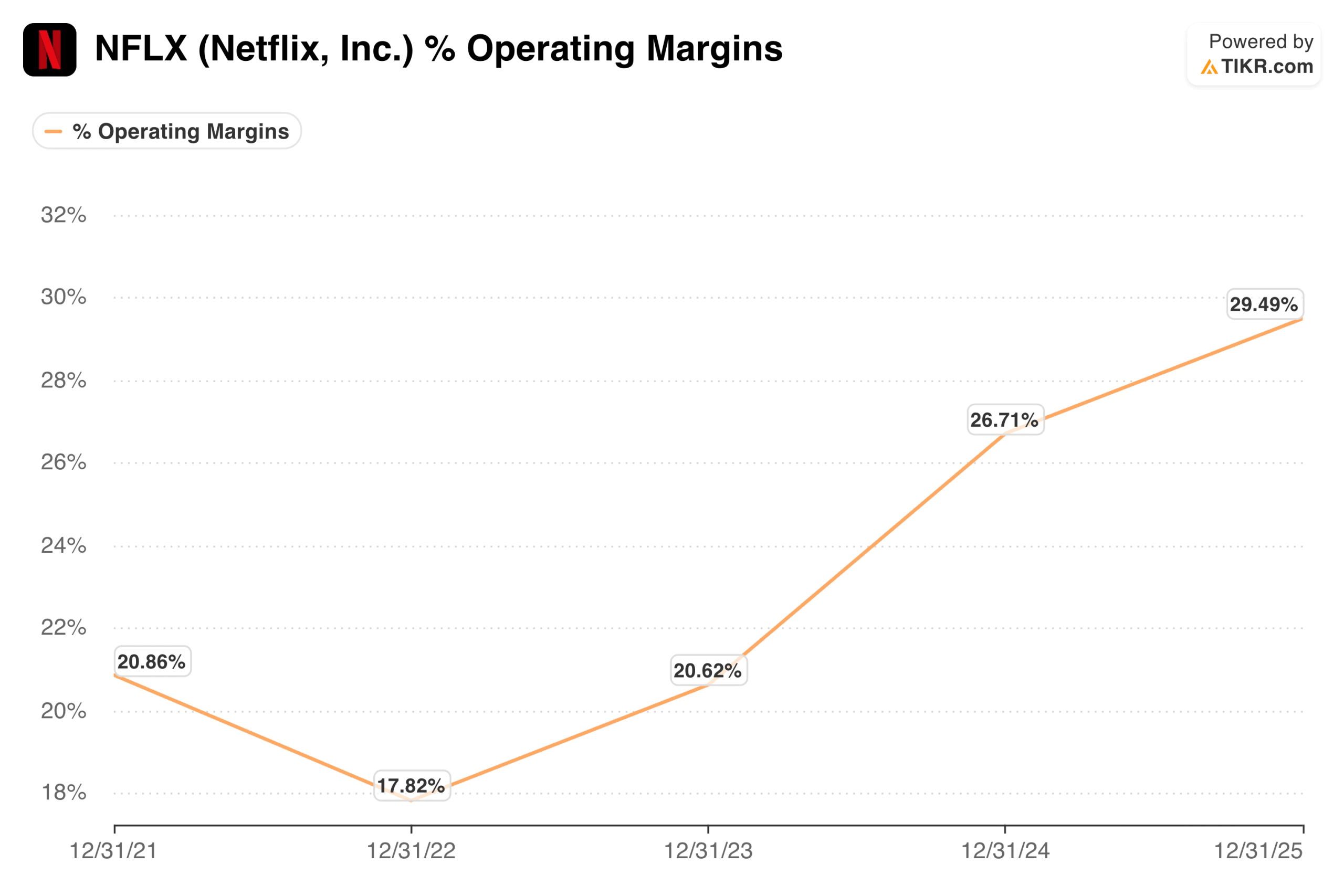

История маржи — это и есть главная история

Большинству стриминговых компаний не удаётся превратить масштаб аудитории в прибыль. Netflix сделал всё наоборот, превратив то, что когда-то было гонкой контентных расходов, в одну из самых впечатляющих историй расширения маржи в медиаиндустрии.

Операционная маржа составляла около 18% в 2022 году, восстановилась до около 21% в 2023 году, затем резко ускорилась — почти до 27% в 2024 году и почти до 30% в 2025 году.

Операционная маржа Netflix. (TIKR)

Операционная маржа Netflix. (TIKR)

Руководство прогнозирует операционную маржу по итогам 2026 года на уровне 31,5%, и первый квартал уже показал 32,3%. Прогноз на Q2 — 32,6%.

Направление движения ясное и последовательное. Это не компания, сжимающая маржу за счёт сокращения контента; это компания, чья выручка выросла настолько, что позволяет безболезненно поглощать ежегодный контентный бюджет в 20 млрд$.

Три драйвера роста, которые рынок недооценивает

Рекламный бизнес — наименее оценённая часть истории Netflix прямо сейчас. Тариф с поддержкой рекламы по цене 8,99$ в США составил более 60% всех новых регистраций на рекламных рынках в первом квартале.

Рекламная выручка на пути к 3 млрд$ в 2026 году — удвоение по сравнению с прошлым годом, а число рекламных клиентов выросло до более чем 4 000, увеличившись на 70% г/г. Это всё ещё начало того, что может стать значимым вторым источником дохода наряду с подпиской.

Прямые трансляции доказывают свою эффективность как реальный инструмент привлечения подписчиков, а не просто новинка. Классический чемпионат мира по бейсболу, эксклюзивно для японских участников, обеспечил самый большой день регистраций в истории Японии и сделал Японию главным источником прироста участников в первом квартале.

Предстоящий бой тяжеловесов Фьюри против Джошуа расширяет эту стратегию на Европу. Каждое прямое мероприятие всё глубже встраивает Netflix в культурную жизнь и создаёт срочность, которую контент по запросу не может воспроизвести в одиночку.

Международная экспансия по-прежнему имеет значительный потенциал. Netflix работает более чем в 190 странах, и руководство оценивает проникновение платформы менее чем в 45% от общего адресного рынка широкополосных домохозяйств.

Выручка в APAC выросла на 20% г/г в первом квартале, Латинская Америка ускорилась до 19%. При доле около 5% мирового просмотра телевидения у платформы ещё долгий путь до зрелости, даже без учёта рекламной выручки или гейминга.

Оцените справедливую стоимость компании мгновенно (бесплатно с TIKR) >>>

Что говорит модель оценки

Модель TIKR нацелена примерно на 158$ за акцию в базовом сценарии при годовой доходности около 17% до конца 2030 года, что подразумевает около 104% совокупной доходности от текущих уровней. Диапазон сценариев в целом конструктивный: пессимистичный сценарий нацелен примерно на 178$ к концу 2034 года при IRR 10%, а оптимистичный приближается к 299$ при IRR 17%.

Профиль доходности здесь обусловлен сочетанием роста прибыли и умеренного сжатия мультипликатора, что является правильным ориентиром для бизнеса, уже торгующегося примерно при 23x форвардной прибыли.

Модель оценки Netflix. (TIKR)

Модель оценки Netflix. (TIKR)

Целевой ориентир аналитиков находится около 114$, что предполагает примерно 47% потенциала роста от текущих уровней. Медвежий сценарий прост: мультипликатор недёшев для компании, прогнозирующей около 13% роста выручки в следующем году, конкуренция со стороны Amazon, Disney и Apple усиливается, а расходы на контент продолжают расти в абсолютном выражении, даже если их соотношение к выручке улучшается.

Уход Рида Хастингса, хотя и не имеющий операционного значения, лишает компанию одного из самых значимых продуктовых умов за всю её историю.

Бычий сценарий состоит в том, что Netflix становится тем, чего немногие медиакомпании когда-либо достигают: настоящей глобальной развлекательной утилитой с ценовой силой, растущим рекламным слоем и маржинальной структурой, которая должна продолжать расширяться ещё долгие годы.

При цене 77$ инвесторы получают этот бизнес со значительным дисконтом к уровню, который аналитики считают справедливой стоимостью, а ближайший потенциальный катализатор — следующий отчёт о прибыли 16 июля.

Оцените свои любимые акции, как NFLX, с 5-летними прогнозами аналитиков с помощью новой модели оценки TIKR (бесплатно) >>>

Ищете новые возможности?

- Смотрите, какие акции покупают инвесторы-миллиардеры, чтобы следовать умным деньгам.

- Анализируйте акции всего за 5 минут с универсальной и простой в использовании платформой TIKR.

- Чем больше камней вы перевернёте… тем больше возможностей обнаружите. Ищите 100 000+ глобальных акций, портфели ведущих мировых инвесторов и многое другое с TIKR.

Отказ от ответственности:

Обратите внимание, что статьи на TIKR не предназначены для предоставления инвестиционных или финансовых консультаций со стороны TIKR или нашей редакционной команды, а также не являются рекомендациями покупать или продавать какие-либо акции. Мы создаём контент на основе инвестиционных данных TIKR Terminal и оценок аналитиков. Наш анализ может не включать последние новости о компаниях или важные обновления. TIKR не имеет позиций ни в одной из упомянутых акций. Спасибо за чтение и удачных инвестиций!

Вам также может быть интересно

Олимпиец арестован за прикосновение к остаткам разрушающегося Reflecting Pool: репортаж

Мегa-IPO шок в Индии: Reliance Jio готовится к историческому дебюту на рынке

Акции MicroStrategy падают, когда цена Stretch достигает нового ATL