Must Read

ZAKENDISTRICT. De skyline van Bonifacio Global City.ZAKENDISTRICT. De skyline van Bonifacio Global City.

[Vantage Point] Ayala Land's 'hold'-rating: Wanneer markten cycli verwarren met neergang

Voor feedback of opmerkingen over deze inhoud kun je contact met ons opnemen via crypto.news@mexc.com

Een scherpe neerwaartse bijstelling van First Metro Securities brengt een reeks vragen naar voren over de vertragende residentiële activiteiten van Ayala Land, oplopende schulden bij vervaldatum en negatieve vrije kasstroom. Maar rechtvaardigt het omgaan met een moeilijke vastgoedcyclus en de dreiging van MSCI-uitsluiting werkelijk dat men een van 's lands toonaangevende vastgoedfranchises behandelt als een structureel aangetast bedrijf?

Mijn forensische lezing van de financiën van Ayala Land is dat de markt cyclische tegenwind mogelijk verwart met permanente neergang — en daarmee de langetermijnverdiencapaciteit van 's lands grootste projectontwikkelaar onderwaardeert.

Markten neigen ertoe het meest optimistisch te zijn nabij de top van een cyclus en het meest pessimistisch nabij de bodem. Dit heb ik geleerd in bijna drie decennia als financieel schrijver en belegger.

Het besluit van First Metro Securities om de koersdoelstelling voor Ayala Land Inc. met bijna 45% te verlagen en het aandeel te degraderen naar "hold" verschilt van mijn forensische lezing. Het rapport werpt terechte zorgen op over vertragende residentiële verkopen, schulden bij vervaldatum, negatieve vrije kasstroom en de mogelijkheid van verwijdering uit de MSCI Philippines Standard Index. Dezelfde cijfers doorrekenen leidt mij tot een andere conclusie.

Of Ayala Land te maken heeft met tegenwind is niet de hoofdvraag. Dat is zo.

Maar rechtvaardigen die tegenwind het behandelen van een van de best presterende vastgoedfranchises van het land als een structureel aangetast bedrijf? De feiten suggereren van niet.

Wanneer we de meest recente financiële resultaten van Ayala Land bekijken, zien we een bedrijf dat in 2025 P190,2 miljard aan inkomsten heeft gegenereerd en P39,1 miljard aan gerapporteerde nettowinst, een stijging van 39% jaar-op-jaar. Zelfs na aftrek van eenmalige baten groeide de kernnettowinst met 8% naar P30,6 miljard. Dat zijn niet de cijfers van een bedrijf in nood.

Ayala Land-winsten in 2025 vergeleken met 2024 (rechterkolom). Afbeelding van de PSE-website

Ayala Land-winsten in 2025 vergeleken met 2024 (rechterkolom). Afbeelding van de PSE-website

Vrije kasstroom

De pessimisten zullen betogen dat winsten terugkijkend zijn en dat de kasstroom een veel verontrustender verhaal vertelt. Ze verwijzen naar een vrije kasstroomtekort dat de afgelopen jaren is gegroeid, en naar ongeveer P74 miljard aan schulden die de komende 12 maanden vervallen.

Ik wuif die zorgen niet weg. Ze verdienen serieuze overweging. Maar context is belangrijk. Ik ben gaan geloven dat negatieve vrije kasstroom geen waardevernietiging betekent. Bij vastgoedontwikkeling is de vrije kasstroom doorgaans negatief wanneer u grond verwerft, bouw financiert en activiteiten uitbreidt. De cruciale maatstaf voor succes, met name voor beleggers, is of deze initiële kapitaaluitgaven productieve activa opbouwen die op lange termijn duurzame inkomsten genereren.

De balans van Ayala Land onthult P1 biljoen aan activa die zijn opgebouwd door decennia van zorgvuldig geplande ontwikkeling. Dit zijn geen denkbeeldige bezittingen. Ze omvatten stadswijken, commerciële centra, industriële complexen, kantoren, hotels en wooncentra die enkele van de meest waardevolle vastgoedbeleggingen in het land vertegenwoordigen.

Het schuldprofiel lijkt ook veel minder alarmerend dan het meest recente commentaar van First Metro Securities zou impliceren. Een financieel solide bedrijf — met P1 biljoen aan activa, P325 miljard aan eigen vermogen en constante toegang tot de lokale kapitaalmarkten — opereert in een geheel andere wereld dan een bedrijf dat echte liquiditeitsdruk ervaart. Het feit dat Ayala Land ervoor heeft gekozen zijn kapitaaluitgaven voor 2026 terug te schroeven tot ongeveer P50 miljard is voor mij veelzeggender, en is het kenmerk van conservatisme in een anderszins uitdagende periode.

JCR 'A'-rating

Iets wat de markt over het hoofd heeft gezien, is de recente herbevestiging van de A--kredietrating van Ayala Corporation door het Japan Credit Rating Agency, dat de gediversifieerde inkomstenbasis, stabiele kasstroomgeneratie en balanssterkte van de groep aanhaalde.

De rating lost de problemen van Ayala Land niet op, maar biedt een onafhankelijke beoordeling dat het bredere Ayala-ecosysteem financieel veerkrachtig blijft. Dat is belangrijk omdat Ayala Land een van de hoekstenen van de Ayala Group vormt.

De herbevestiging versterkt het onderscheid tussen cyclische zwakte en structurele aantasting. Tragere residentiële verkopen kunnen voorzichtigheid rechtvaardigen, maar rechtvaardigen niet noodzakelijkerwijs het bestempelen van een van 's lands toonaangevende vastgoedfranchises als een financieel verzwakt bedrijf.

Dat betekent niet dat de uitdagingen denkbeeldig zijn. Residentiële ontwikkeling blijft de grootste winstbijdrager van Ayala Land.

Tegenwind

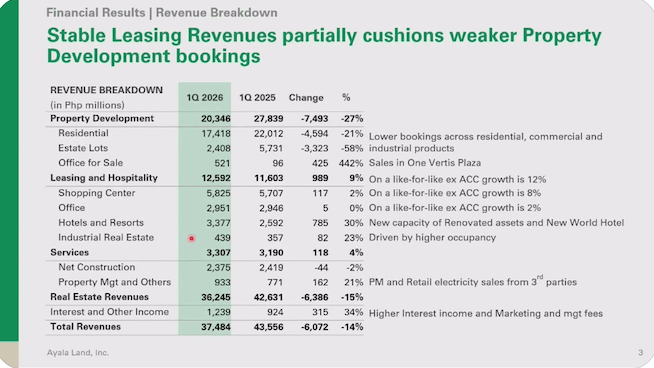

Stijgende rentetarieven, verminderde betaalbaarheid en een tragere voorraadrotatie hebben de vraag in de hele sector beïnvloed. Deze realiteit werd geïllustreerd door de resultaten over het eerste kwartaal van 2026, die lieten zien dat de inkomsten daalden naar P37,5 miljard en de nettowinst terugliep naar P5,4 miljard. (Zie de winstgrafieken hieronder.) De inkomsten uit vastgoedontwikkeling daalden met 27% jaar-op-jaar. Die cijfers verdienen aandacht. Wat ik echter mis in het pessimistische verhaal, is de erkenning dat Ayala Land niet langer louter een residentiële ontwikkelaar is.

Screenshot van de Ayala Land Analyst Briefing op 30 april 2026

Screenshot van de Ayala Land Analyst Briefing op 30 april 2026  Screenshot van de Ayala Land Analyst Briefing op 30 april 2026

Screenshot van de Ayala Land Analyst Briefing op 30 april 2026

In de afgelopen twee decennia heeft het bedrijf zijn identiteit verschoven naar een gediversifieerd vastgoedplatform. Winkelcentra, kantoren, hotels, industrieparken, logistieke faciliteiten en gemengde stadswijken nemen nu een groot deel van de activiteiten voor hun rekening. Deze activa met terugkerende inkomsten blijven kasstroom genereren, zelfs wanneer de condominiumverkopen vertragen. Het is precies die diversificatie die mij ertoe brengt te waarschuwen dat de huidige residentiële zwakte niet als een bedreiging voor de franchise zelf moet worden gezien.

MSCI-verwijdering

Ik beweer dat het meest controversiële deel van de neerwaartse bijstelling de nadruk is op een mogelijke verwijdering uit de MSCI Philippines Standard Index. Ik begrijp de bezorgdheid. Indexuitsluitingen kunnen passief fondsbeheer-verkopen uitlokken, de liquiditeit verminderen en druk uitoefenen op waarderingsmultiples. Die effecten zijn reëel. Maar beleggers vergissen zich soms in beursevenementen voor bedrijfsevenementen. MSCI bouwt geen stadswijken. MSCI int geen huur. MSCI bepaalt geen bezettingsgraden. MSCI genereert geen kasstroom. (LEES: [Vantage Point] De ongemakkelijke rekenkunde achter de MSCI-degradatie van Jollibee)

Een indexverwijdering kan van invloed zijn op de manier waarop een aandeel wordt verhandeld. Het verandert niets aan de economie van het Makati Business District, Bonifacio Global City, Nuvali, Vermosa, Arca South of de tientallen ontwikkelingen die waarde blijven creëren voor Ayala Land.

Pessimistische these minder overtuigend

Voor mij is de waardering waar de pessimistische these het minst overtuigend wordt. Bij recente koersen van ongeveer P13 tot P14 per aandeel waardeert de markt Ayala Land op ruwweg 0,6 keer de boekwaarde. Beleggers kennen een aanzienlijke korting toe aan een bedrijf dat bijna P1 biljoen aan activa beheert en een van de dominante vastgoedplatformen in de Filipijnen blijft.

Kan het aandeel op korte termijn verder dalen? Absoluut. Een zwakke vastgoedcyclus, hoge rentetarieven, geopolitieke onzekerheden en mogelijk MSCI-gerelateerde verkopen kunnen het sentiment in de komende kwartalen onder druk blijven zetten. Markten belonen geduld zelden onmiddellijk.

Maar langetermijnbeleggen is niet het voorspellen van het volgende kwartaal. Het gaat erom te bepalen of de huidige prijs het toekomstige verdienpotentieel nauwkeurig weerspiegelt. Gemeten daarnaar lijkt Ayala Land momenteel aantrekkelijker dan het huidige sentiment suggereert.

Mijn beoordeling is eenvoudig. De vooruitzichten op korte termijn blijven uitdagend. De residentiële vraag kan nog enige tijd zwak blijven. Toch houdt de langetermijnbeleggingscase stand. Het bedrijf beschikt over vooraanstaande activa, een gediversifieerde inkomstenbasis, een van de sterkste merken in het Filipijnse vastgoed, en een balans die ondanks de druk verre van nood verkeert.

First Metro Securities kan gelijk hebben over de komende 12 maanden. Maar ik focus me minder op de komende 12 maanden dan op het komende decennium. Grote franchises worden niet vaak opgebouwd in slechts 12 maanden. In mijn ervaring worden ze ook zelden in een jaar uitgewist. Wat Ayala Land vandaag ervaart, zijn fase-gedreven of cyclische marktdalingen. Ik ben ervan overtuigd dat het onderliggende bedrijfsmodel van het bedrijf robuust genoeg is om deze tijdelijke tegenslagen te boven te komen. – Rappler.com

Klik hier voor meer Vantage Point-artikelen.

Marktkans

Blur koers(BLUR)

$0.01864

$0.01864$0.01864

USD

Blur (BLUR) live prijsgrafiek

Disclaimer: De artikelen die op deze site worden geplaatst, zijn afkomstig van openbare platforms en worden uitsluitend ter informatie verstrekt. Ze weerspiegelen niet noodzakelijkerwijs de standpunten van MEXC. Alle rechten blijven bij de oorspronkelijke auteurs. Als je van mening bent dat bepaalde inhoud inbreuk maakt op de rechten van derden, neem dan contact op met crypto.news@mexc.com om de content te laten verwijderen. MEXC geeft geen garanties met betrekking tot de nauwkeurigheid, volledigheid of tijdigheid van de inhoud en is niet aansprakelijk voor eventuele acties die worden ondernomen op basis van de verstrekte informatie. De inhoud vormt geen financieel, juridisch of ander professioneel advies en mag niet worden beschouwd als een aanbeveling of goedkeuring door MEXC.

Misschien vind je dit ook leuk

Cardano bijna 60 procent onderuit, analist ziet opvallend signaal

Oude ADA munten komen weer in beweging. Bron: Santiment.

Delen

Crypto Insiders2026/06/13 14:20

Quantstamp-onderzoek koppelt Humanity Protocol-hack aan DPRK-actoren, 141M H verplaatst

Quantstamp koppelt de diefstal van 141 miljoen H-tokens van Humanity Protocol aan een phishing-aanval en DPRK-hackers, en benadrukt de risico's van cross-chain en.

Delen

Blockchainreporter2026/06/13 13:00

Waarom SpaceX Bitcoin-weddenschap bedrijfsschatkisten zou kunnen veranderen

SpaceX's groeiende Bitcoin-positie heeft het bedrijf opnieuw in het middelpunt van financiële discussies geplaatst. De ruimtevaartgigant zou naar verluidt 18.712 BTC bezitten, waardoor

Delen

Coinfomania2026/06/13 13:08