2026年にAMD株が2倍に:1,200億ドルのCPU TAM修正は2,000ドル超の目標株価を正当化できるか?

2026年7月時点のAMD株の重要ポイント

- アナリストはAMD株を買い推奨37件、アウトパフォーム5件、保有9件、売り0件と評価しており、平均目標株価は508ドルで、現在の株価581ドルから13%の下落余地を示唆している。

- TIKRの中間ケースモデルでは、AMDを2030年12月までに2,369ドルと評価しており、308%のトータルリターン、年率換算で約37%の上昇を示唆している。

- AMD株は現在の水準で割安であり、2026年第2四半期には47%の増収が見込まれており、コンセンサス平均目標株価が示す水準を大きく上回っている。

- ウェルズ・ファーゴは6月30日、サーバーCPUの上振れ期待と「エージェンティックAI需要モメンタムによるさらなる上昇余地」を理由に、目標株価を615ドルに引き上げた。

TIKRでAMDの完全なコンセンサス予想と目標株価の推移を無料で確認する →

AMD株は2026年にCPU需要急増を背景に2倍以上に上昇、市場はいまだ追いつけず

Advanced Micro Devices(AMD)は、データセンター、パソコン、組み込みアプリケーション向けにCPU(中央処理装置)、GPU(グラフィックス処理装置)、アダプティブコンピューティングソリューションを設計・販売する半導体企業である。

AMD株は6月30日に581ドルで引け、年初来100%超の上昇となった。この1年間で、同社のサーバーCPU事業がAIインフラ整備の主要な成長エンジンとして台頭した。

AMD株 2026年第1四半期決算(米ドル) (TIKR)

AMD株 2026年第1四半期決算(米ドル) (TIKR)

この再評価は、あらゆる面で予想を上回った2026年第1四半期の決算によるものだ。売上高は前年同期比38%増の103億ドルとなり、ガイダンスの上限を上回った。データセンターセグメントは57%増の過去最高58億ドルを達成し、フリーキャッシュフローは3倍以上に増加して過去最高の26億ドルとなった。

しかし、より重要なシグナルはデータセンターを牽引しているものだ。サーバーCPUの売上高は前年同期比50%超増加し、クラウドとエンタープライズはそれぞれ50%超の伸びを示した。CEOのリサ・スーは、エージェンティックAIワークロードがオーケストレーション、データ移動、並列タスク実行のために高コア数CPUを必要とするという需要を根拠に、サーバーCPUの総市場規模(TAM)予測を600億ドルから2030年までに1,200億ドル超へと更新した。

この修正の大きさについて、スーは第1四半期決算説明会で直接言及した。「現在確認している需要シグナルと、エージェンティックAIが牽引するCPUコンピューティング要件の構造的な増加に基づき、サーバーCPUのTAMは年率35%超で成長し、2030年までに1,200億ドル超に達すると予想している。」CFOのジャン・フーはBofAカンファレンスの場で、第1四半期のCPU売上高の50%超増のうち3分の2が価格ではなく出荷数量の拡大によるものだと付け加え、需要がインフレ的ではなく構造的なものであることを裏付けた。

GPU事業への影響も拡大している。AMDはMI450 GPUシリーズの主要顧客へのサンプリングを開始し、ラックスケールプラットフォームであるHeliosを通じて2026年下半期に量産を立ち上げることを目指している。MetaはAMD Instinct GPUを複数世代にわたって最大6ギガワット導入することを約束し、AMDは2027年の主要顧客予測が当初計画を上回る水準で推移していると示した。

ただし、Heliosの拡大に伴い、Instinct GPUシステムが現在同社の企業平均マージンを下回っているため、第4四半期にかけて粗利益率には既知の逆風がある。AMDは第2四半期の粗利益率を第1四半期の55%から約56%へと見込んでおり、経営陣はサーバーCPUの追い風が主な相殺要因になると説明している。

TIKRでAMDの完全なデータセンター売上高内訳とGPU立ち上げ軌跡を無料で確認する

コンセンサスはAMD株を依然508ドルと見るが、ウェルズ・ファーゴはサーバーCPU上振れを理由に615ドルへ

AMD株のストリートアナリスト目標株価 (TIKR)

AMD株のストリートアナリスト目標株価 (TIKR)

AMD株は半導体セクターで最も幅広い買い推奨を持つ銘柄の一つだ。6月30日時点で51人のアナリストのうち、買い37件、アウトパフォーム5件、保有9件、売りゼロとなっている。コンセンサス平均目標株価は508ドルで、現在の株価581ドルでは、株価がすでに平均的なアナリストの12ヶ月目標を超えて上昇していることを示唆している。

ウェルズ・ファーゴは6月30日にこのコンセンサスから離脱し、EPYCサーバーCPU需要の継続的な強さと、エージェンティックAI需要モメンタムによるさらなる上昇余地を理由に、目標株価を505ドルから615ドルへ引き上げた。この動きはパターンを示している。2025年12月の平均286ドルから現在の508ドルへと、アナリストはAMDのCPU成長が繰り返しモデルを上回る中、6ヶ月間にわたって継続的な追いつきサイクルを続けてきた。

ウォール街はAMD株の売上高が2026年第4四半期にかけて46%超の成長へ加速すると予想

AMD株の売上高実績と予想 (TIKR)

AMD株の売上高実績と予想 (TIKR)

2026年第1四半期の売上高は前年同期比38%増の102.5億ドルとなった。コンセンサスは現在、2026年第2四半期の売上高を113億ドル、前年同期比約47%増と予想しており、同社自身のガイダンス中間値112億ドルと一致している。

そこから予想は急激に上昇する。2026年第3四半期の売上高は124億ドル、続く第4四半期は156億ドルで約51%増が見込まれている。2027年第2四半期にはコンセンサスが178億ドルとなり、前年同期比約58%の成長を示唆している。

この軌跡は線形ではない。2026年第4四半期はフォワードカーブで最大の前年同期比の伸びを示しており、HeliosとMI450の量産出荷の計画的な立ち上げと完全に一致している。GPU売上高が1四半期に集中することで、コンセンサス数値では解消されない実行リスクが生じる。

市場が注目する問いは、第4四半期のMI450立ち上げが、通年の売上高軌跡を維持しながら粗利益率の希薄化を吸収するのに十分な売上規模をもたらすかどうかだ。

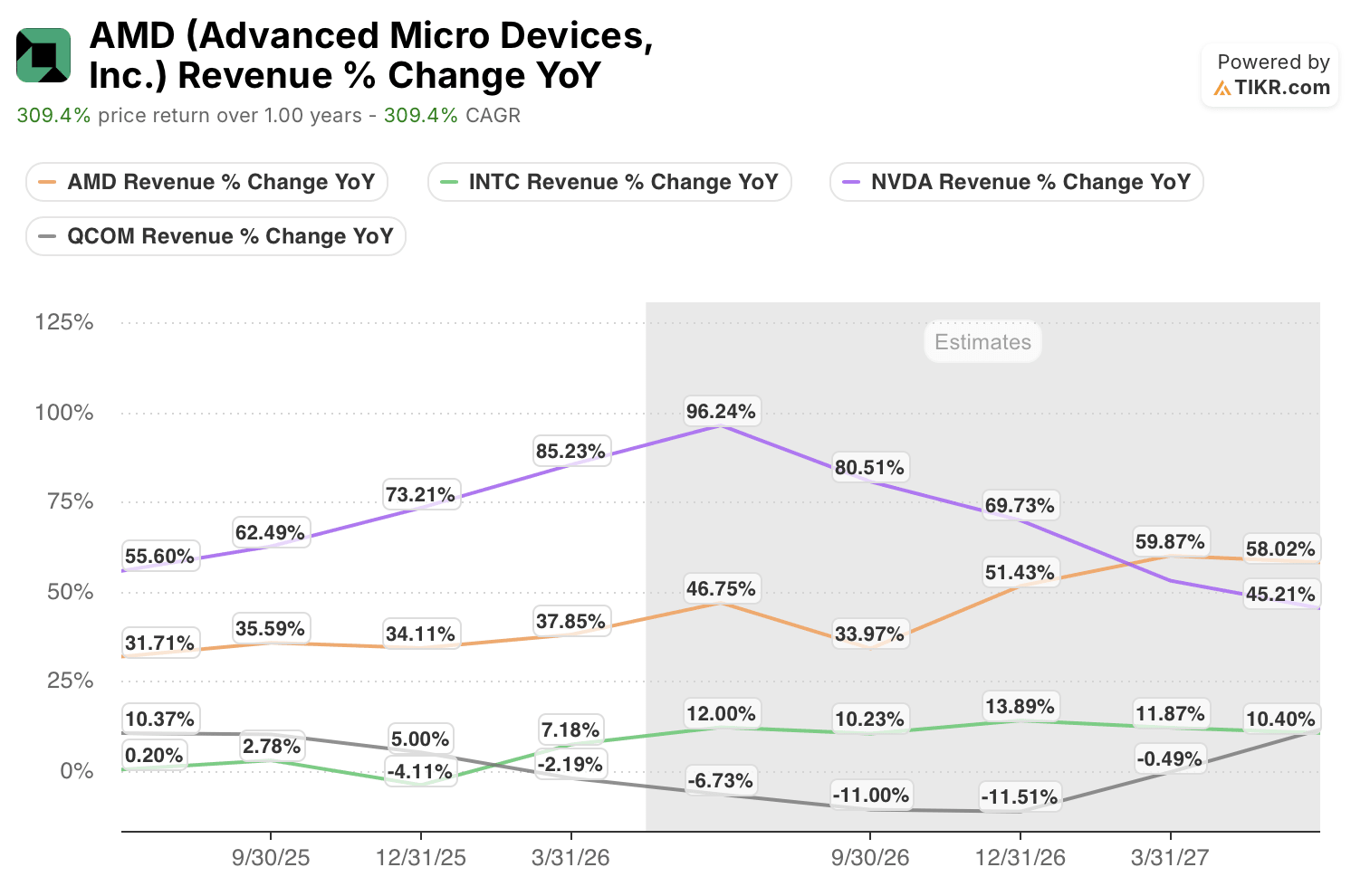

NVDAとINTCが逆方向へ向かう中、AMDは売上高成長でピア企業をリード

AMD株の売上高成長率とピア企業比較 (TIKR)

AMD株の売上高成長率とピア企業比較 (TIKR)

AMD株はフォワード売上高成長率でピアグループのトップに位置しており、インテル(INTC)との差は四半期ごとに拡大している。AMDの2026年第2四半期の売上高は前年同期比47%増となった一方、インテルは同期間に7%の減収となり、2つのx86ライバル間で約54パーセントポイントの差が生じた。

この乖離は2027年まで続く。コンセンサスは2026年第3四半期のAMDを前年同期比34%成長と予想する一方、インテルは11%の減収が見込まれている。クアルコム(QCOM)はAIインフラではなくスマートフォン市場への露出を反映し、同期間に低い二桁台の成長を示している。NVIDIA(NVDA)は2026年第2四半期に96%でグループをリードするが、ベースが正常化するにつれて2027年第2四半期には45%まで圧縮される。

AMDは2026年第4四半期に約60%近くまで再加速し、2027年第2四半期にかけて約58%を維持し、NVIDIAを除くすべてのピア企業に対するリードを拡大する。

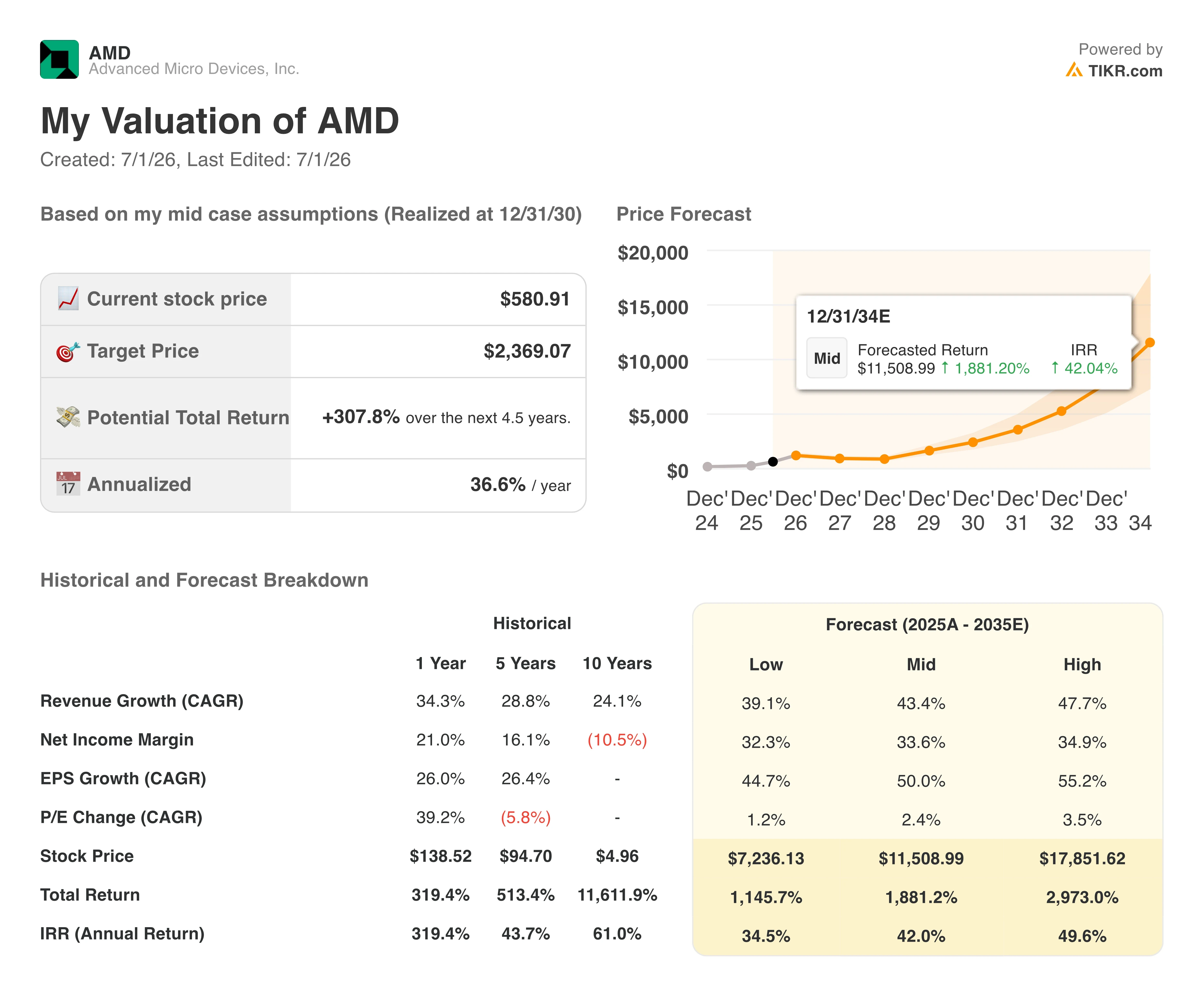

エージェンティックCPUテーゼが複利成長を続ければ、TIKRのAMD株目標2,369ドルは維持される

TIKRの中間ケースモデルでは、AMDを2030年12月までに2,369ドルと評価しており、現在の株価581ドルから308%のトータルリターン、今後4.5年間で年率約37%の上昇を示唆している。

AMD株バリュエーションモデル結果 (TIKR)

AMD株バリュエーションモデル結果 (TIKR)

年率37%のリターンは半導体セクターの歴史的平均を大きく上回っており、これはモデルがAMDの規模でようやく現れ始めた成長率を維持することに依存している程度を反映している。

この目標の実現可能性は、一つの構造的条件にかかっている。2030年までのサーバーCPU TAMの1,200億ドル超への修正が持続するかどうかだ。

エージェンティックAIワークロードが経営陣が第1四半期に説明したペースで引き続きCPU需要を増加させ、AMDがサーバーCPUで46%のバリューシェアを維持または拡大しながら、MetaやOpenAIとのマルチギガワット展開を通じてInstinct GPUの売上高を拡大すれば、2,369ドルへの複利成長の道筋は無理なものではない。予想テーブルの売上高カーブはすでにそれを指し示している。

ウォール街の最良のアイデアは長く隠れていない。TIKRで無料登録して、数千銘柄のアナリスト格上げ、決算サプライズ、売上高サプライズをリアルタイムで把握しよう →

Advanced Micro Devices, Inc.に投資すべきか?

本当に知るための唯一の方法は、自分で数字を確認することだ。TIKRは、プロのアナリストがまさにその問いに答えるために使用する機関投資家クオリティの財務データへの無料アクセスを提供している。

Advanced Micro Devicesの株式を検索すれば、数年分の過去財務データ、ウォール街のアナリストが今後の四半期の売上高と利益について何を予想しているか、バリュエーション倍率が時間とともにどのように推移したか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できる。

無料のウォッチリストを作成して、Advanced Micro Devicesと注目している他のすべての銘柄を追跡できる。クレジットカード不要。自分で判断するために必要なデータだけがある。

TIKRでAMD株を分析するプロフェッショナルツールに無料でアクセスする →

関連コンテンツ

オーストラリアの新しい暗号資産送金規則、取引所出金にID確認を義務付け

ビットコイン価格予測2060:BTC長期予測とターゲット