Statistiques du secteur de l'assurance habitation 2026 : Prévisions de croissance

L'assurance habitation, souvent pierre angulaire de la stabilité financière des familles, a connu des changements importants. La multiplication des catastrophes naturelles, un paysage économique imprévisible et l'évolution démographique modifient la façon dont les assureurs abordent les polices, les couvertures et les primes.

De nouvelles tendances ont émergé, soulignant l'importance d'une couverture abordable mais complète pour les propriétaires. Cet article explorera les principales statistiques de l'industrie de l'assurance habitation, offrant une compréhension globale du paysage actuel et de ce qu'il signifie pour les propriétaires à travers les États-Unis.

Choix de l'éditeur

- Les primes mondiales d'assurance habitation ont atteint environ 336 milliards de dollars en 2026, contre environ 312 milliards de dollars en 2025.

- Les pertes assurées dues aux catastrophes naturelles ont dépassé 107 milliards de dollars en 2025, marquant la sixième année consécutive au-dessus du seuil de 100 milliards de dollars.

- Les propriétaires américains paient maintenant en moyenne environ 2 424 dollars par an pour une police avec une couverture d'habitation de 300 000 dollars.

- Les primes d'assurance habitation aux États-Unis devraient augmenter d'environ 8 % en 2026, dans le cadre d'une augmentation cumulative de 16 % jusqu'en 2027.

- La pénétration de l'assurance habitation parmi les détenteurs d'hypothèques reste proche d'un record de 96 %, reflétant son rôle intégré dans les prêts.

- Aux États-Unis, plus de 1 police d'assurance habitation sur 10 est souscrite dans des États à haut risque tels que la Floride et le Texas en 2026.

Développements récents

- La stratégie d'assurance durable de la Californie fait augmenter les primes des zones à risque d'incendie d'environ 30 à 40 %.

- State Farm demande une hausse de tarif supplémentaire de 11 % en Californie, portant potentiellement son augmentation totale à environ 30 % d'ici 2026.

- Les assureurs se sont retirés des régions américaines à haut risque, poussant plus de 1 maison sur 5 sujette aux incendies de forêt vers des plans soutenus par l'État.

- Les pertes récentes du FAIR Plan dues aux incendies de forêt sont estimées à environ 4 milliards de dollars, déclenchant une évaluation de 1 milliard de dollars pour les assureurs répercutée sur les assurés.

- Les assureurs mondiaux affichent des ratios de solvabilité moyens supérieurs à 200 %, soutenus par 80 milliards d'euros d'allègement de capital dans le cadre de Solvabilité II actualisée d'ici 2026-2027.

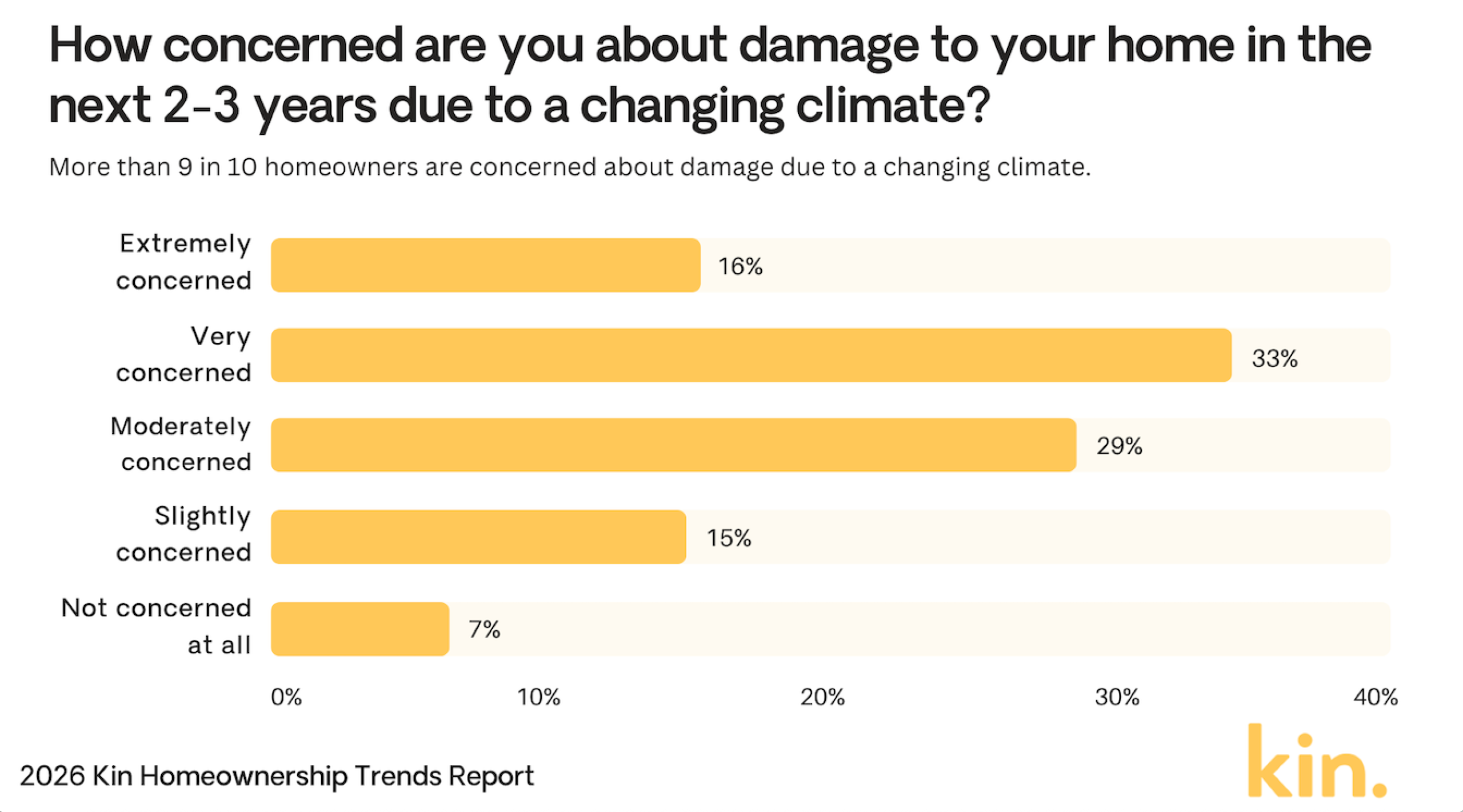

Préoccupations des propriétaires concernant les dommages climatiques

- 33 % des propriétaires sont très préoccupés par les dommages climatiques à leur maison.

- 29 % se sentent modérément préoccupés, montrant une forte inquiétude générale.

- 16 % déclarent être extrêmement préoccupés par les dommages possibles.

- 15 % sont légèrement préoccupés par les risques climatiques.

- Seulement 7 % ne sont pas du tout préoccupés.

- Au total, 93 % des propriétaires montrent au moins un certain niveau de préoccupation.

(Référence : Kin Insurance)

(Référence : Kin Insurance)

Primes d'assurance habitation et prix à la consommation

- Les primes annuelles moyennes d'assurance habitation aux États-Unis s'élèvent à environ 2 424 dollars en 2026, contre environ 2 110 dollars en 2025.

- Les primes dans les États sujets aux ouragans comme la Floride et la Louisiane devraient augmenter jusqu'à 27 %, la Floride affichant une moyenne d'environ 5 409 dollars par an.

- Environ 40 % des assurés ont connu des augmentations de primes annuelles dépassant 200 dollars, en particulier dans les régions à coûts de reconstruction élevés.

- L'indice des prix des matériaux de reconstruction a augmenté d'environ 7 à 10 % d'une année sur l'autre, augmentant les coûts pour les assureurs et les propriétaires.

- Environ 20 à 30 % des nouvelles polices de propriétaires dans les zones à haut risque comportent maintenant des franchises de 2 000 dollars ou plus, contre des moyennes antérieures proches de 1 200 dollars.

- Le regroupement de polices habitation et auto a augmenté de 15 %, avec des économies typiques de l'ordre de 10 à 25 %.

- Environ 10 à 15 % des assureurs ont resserré la souscription dans les zones à haut risque, restreignant l'éligibilité et augmentant les primes.

États que les propriétaires évitent en raison des risques météorologiques extrêmes

- 58 % des propriétaires déclarent qu'ils éviteraient de déménager en Floride en raison des risques météorologiques extrêmes.

- 52 % éviteraient la Californie, montrant une forte préoccupation concernant les catastrophes dans l'État.

- 24 % déclarent qu'ils éviteraient Hawaï en raison des menaces météorologiques.

- 22 % éviteraient la Louisiane, probablement en raison des risques de tempêtes et d'inondations.

- 21 % des propriétaires éviteraient le Texas.

- 21 % éviteraient également l'Alaska.

- La Floride et la Californie se situent bien au-dessus des autres États, avec plus de la moitié des propriétaires déclarant qu'ils les éviteraient.

(Référence : Kin Insurance)

(Référence : Kin Insurance)

Causes des pertes d'assurance habitation

- Les catastrophes naturelles représentent maintenant environ 70 % des pertes catastrophiques mondiales assurées, les États-Unis supportant la plus grande part.

- Les réclamations liées aux inondations ont augmenté d'environ 28 % d'une année sur l'autre, alimentées par des précipitations extrêmes plus fréquentes dans les régions vulnérables.

- Les événements de vent et de grêle ont généré environ 44 milliards de dollars de pertes assurées au premier semestre 2025, faisant grimper les taux d'assurance habitation nationaux.

- Les dommages causés par l'eau et le gel représentent toujours environ 24,7 % de toutes les réclamations d'assurance habitation, soulignant leur impact persistant sur les coûts.

- Les réclamations liées aux crimes contre les biens ont augmenté de 10 à 12 % dans plusieurs marchés de banlieue, en particulier là où les tensions économiques et les lacunes en matière de police augmentent.

- Les réclamations liées aux incendies de forêt ont bondi d'environ 40 % dans les États de l'ouest comme la Californie et l'Oregon au milieu de sécheresses prolongées et de saisons de feux intenses.

- Environ 40 % des assureurs ont réduit ou plafonné la couverture contre les incendies de forêt dans les zones à haut risque pour gérer la volatilité croissante des pertes.

Part de marché de l'assurance habitation par fournisseur

- State Farm détient une part de marché de 18,4 % avec 24,4 milliards de dollars de primes souscrites.

- Allstate commande 9 % de part, 12 milliards de dollars de primes directes.

- USAA capte 7,3 % avec 9,7 milliards de dollars de primes acquises.

- Liberty Mutual à 6,6 %, 8,8 milliards de dollars de primes souscrites.

- Farmers Insurance détient 6,2 % de part, 8,2 milliards de dollars de primes.

- Travelers possède 4,9 % du marché, 6,5 milliards de dollars souscrits.

- American Family 4,4 %, 5,8 milliards de dollars de primes acquises.

- Nationwide 2,8 % de part avec 3,8 milliards de dollars de primes.

- Chubb sécurise 2,6 %, 3,4 milliards de dollars de primes directes.

Principaux défis pour l'industrie de l'assurance habitation

- 61 % des dirigeants de soins à domicile déclarent que la hausse des coûts et l'accessibilité des clients limitent gravement la croissance.

- Les préoccupations concernant la rentabilité sont passées de 13 % à 34 % des agences en 2026.

- 53 % des agences classent toujours les pénuries d'aidants comme un point de douleur de premier plan.

- 60 % des agences s'attendent à ce que l'augmentation des coûts opérationnels entrave l'expansion cette année.

- 65 % des agences voient l'amélioration des performances sur leur marché actuel comme la plus grande opportunité de croissance.

- Près de 48 % des dirigeants de la santé non américains citent la cybersécurité et la confidentialité des données comme une préoccupation majeure en 2026.

- Les exigences EVV et de conformité au travail devraient ajouter 15 à 20 % de charge administrative supplémentaire pour les agences de soins à domicile.

- Les agences prévoient qu'elles devront augmenter la rémunération des aidants d'environ 10 à 15 % en moyenne pour être compétitives pour les talents.

Principales raisons pour lesquelles les Américains n'ont pas d'assurance-vie

- 41 % déclarent ne pas pouvoir se permettre une assurance-vie.

- 32 % estiment que le coût n'en vaut pas la peine.

- 27 % n'ont pas de personnes à charge ayant besoin de soutien.

- 26 % se sentent trop jeunes pour une assurance-vie.

- 19 % ont déjà une couverture d'employeur.

- 15 % pensent qu'ils sont en bonne santé.

- 12 % ne connaissent pas les options disponibles.

- 8 % se méfient des compagnies d'assurance.

Variation des taux d'assurance habitation moyens

- Une couverture de 200 000 dollars coûte en moyenne 1 450 dollars/an, contre 1 348 dollars.

- Une couverture de 350 000 dollars coûte en moyenne 2 151 dollars/an, contre 1 951 dollars.

- Une couverture de 500 000 dollars coûte en moyenne 2 891 dollars/an, contre 2 553 dollars.

- Une couverture de 750 000 dollars coûte en moyenne 5 254 dollars/an, contre 3 496 dollars.

- La moyenne nationale pour une habitation de 300 000 dollars est de 2 424 dollars/an.

- La croissance des primes a ralenti à 8,5 % en glissement annuel en 2025.

- Les franchises moyennes ont augmenté de 22 % en 2025.

- Les prévisions prévoient des hausses de tarifs de 3 à 8 % en 2026.

Primes pour l'assurance des propriétaires et des locataires

- L'assurance locataire coûte en moyenne 290 dollars/an ou 24 dollars/mois.

- 89 % des assureurs offrent des réductions pour dispositifs de sécurité jusqu'à 23 %.

- La Louisiane affiche certaines des primes d'assurance habitation les plus élevées aux États-Unis, avec des moyennes à l'échelle de l'État allant généralement de 4 000 à 6 000 dollars par an

- 67 % regroupent habitation/auto, économisant 450 dollars par an.

- 38 % des assureurs ont resserré la souscription pour les maisons à haut risque.

- 23 % des locataires ont ajouté des avenants inondation au Texas/Louisiane.

- La couverture d'habitation moyenne nationale à 300 000 dollars coûte 2 600 dollars.

Types de réclamations d'assurance habitation les plus courants

- Les réclamations pour vent et grêle représentent 41 % du total des réclamations.

- Les dommages causés par l'eau et le gel représentent 28 % de toutes les réclamations.

- Les pertes par incendie et foudre représentent 22 %, avec une moyenne de 89 500 dollars par réclamation.

- Les réclamations de responsabilité représentent 1,6 % du total des dépôts.

- Les réclamations pour vol sont de 0,7 %, avec des paiements proches de 5 400 dollars.

- Les autres dommages matériels couvrent 6,9 % des incidents.

- Les paiements médicaux représentent 0,5 % des réclamations.

- La gravité moyenne des réclamations a augmenté de 7 % en glissement annuel.

- La fréquence totale des réclamations a augmenté de 4,2 %.

Foire aux questions (FAQ)

L'assurance représente 9 % du paiement hypothécaire mensuel typique d'un propriétaire.

HO-3 détient une part de marché de 63,50 %.

Les estimations récentes situent la prime moyenne nationale d'assurance habitation entre 2 400 et 2 600 dollars par an pour une couverture d'habitation standard de 300 000 dollars, selon la méthodologie et l'échantillonnage des assureurs.

Conclusion

Alors que les primes d'assurance habitation continuent d'augmenter en réponse aux facteurs économiques et environnementaux, les propriétaires font face à de nouveaux défis pour obtenir une couverture complète mais abordable. Les principaux facteurs comme les catastrophes naturelles, l'inflation et les changements de politique continueront probablement d'influencer les coûts d'assurance dans les années à venir.

Comprendre les différences régionales dans les dépenses d'assurance, ainsi que se tenir informé des nouveaux développements, peut aider les consommateurs à faire des choix plus éclairés concernant leur couverture. À l'avenir, les compagnies d'assurance habitation pourraient de plus en plus tirer parti de la technologie et offrir des réductions résilientes au climat, donnant aux assurés plus d'options pour s'adapter à ce paysage en évolution.

L'article Statistiques de l'industrie de l'assurance habitation 2026 : Prévisions de croissance est apparu en premier sur CoinLaw.

Vous aimerez peut-être aussi

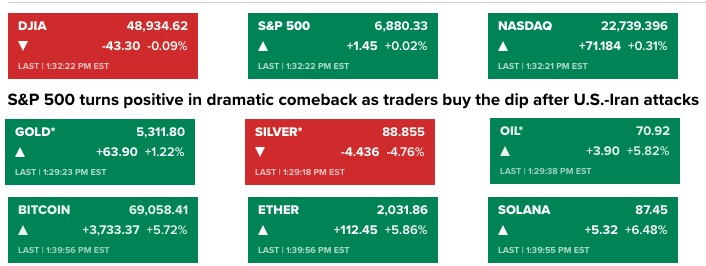

Le Bitcoin approche les 70 000 $ alors que l'escalade militaire entre les États-Unis et l'Iran provoque une volatilité macroéconomique

La CFTC nomme un ancien procureur du SDNY et défenseur des actifs numériques comme nouveau chef de l'application de la loi