Predicción: Webull preparado para un salto del 50%

El artículo Predicción: Webull apunta a un salto del 50% apareció primero en 24/7 Wall St..

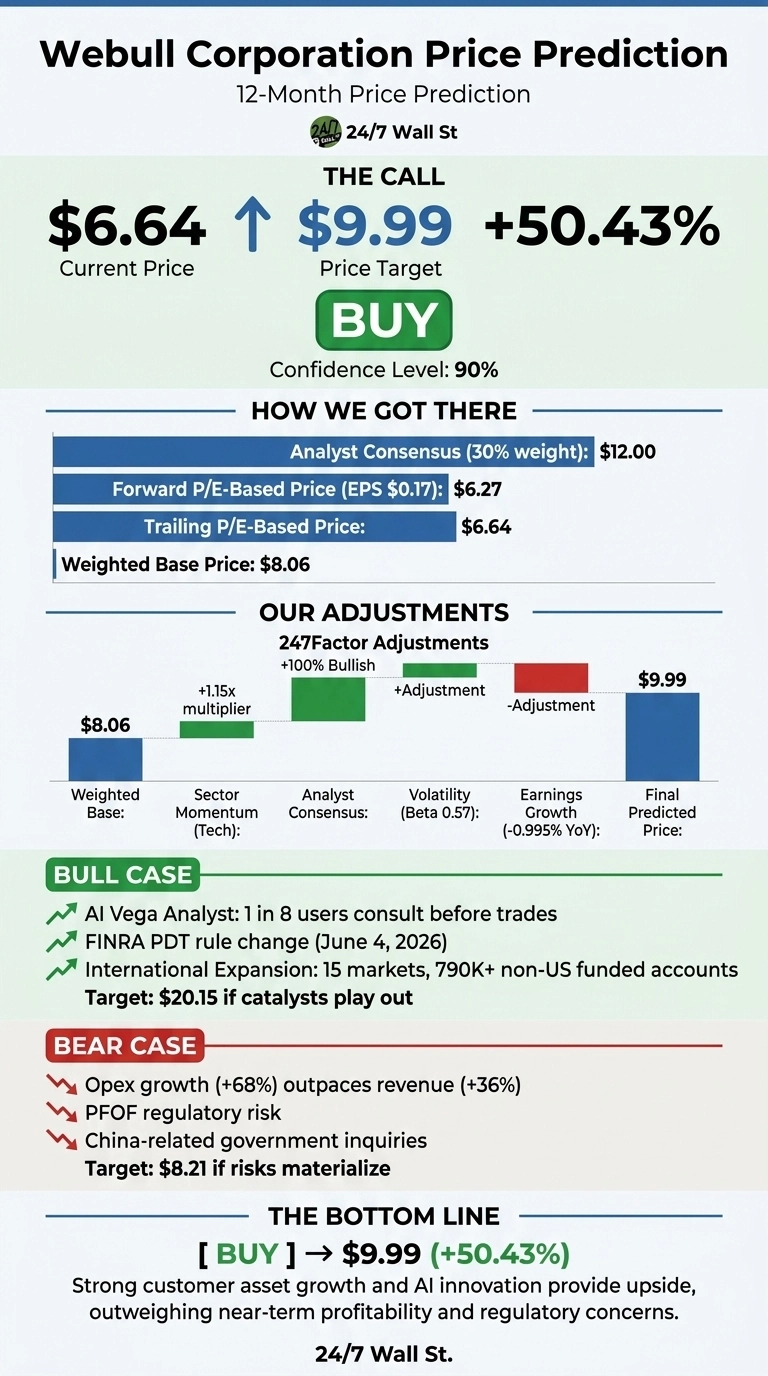

Empiezo con la conclusión. Webull (NASDAQ:BULL) cotiza a $6.64 tras doce meses brutales, y nuestro modelo propietario ve un margen significativo de recuperación.

Nuestro precio objetivo de 24/7 Wall St. para Webull es $9.99, lo que implica un potencial alcista del 50.43% en los próximos 12 meses. La recomendación es comprar con un nivel de confianza del 90%, que consideramos de alta convicción.

24/7 Wall St.

24/7 Wall St.

| Métrica | Valor |

|---|---|

| Precio actual | $6.64 |

| Precio objetivo de 24/7 Wall St. | $9.99 |

| Potencial alcista | 50.43% |

| Recomendación | COMPRAR |

| Nivel de confianza | 90% |

Un año brutal, una acción en recuperación

Webull ha caído un 36.28% en el último año y un 14.54% en lo que va de año, con las acciones situadas un 34% por debajo del máximo de 52 semanas de $18.32 y muy por encima del mínimo de $4.50. De manera alentadora, la acción ha rebotado un 7.44% en el último mes.

El trimestre más reciente de Webull mostró señales divergentes. Los ingresos crecieron un 36% interanual hasta $159.93 millones, el volumen nocional de renta variable se disparó un 104% hasta $261 mil millones, y los activos de clientes saltaron un 90% hasta $24 mil millones.

Pero el gasto en marketing más que se duplicó hasta $49.41 millones, llevando a Webull a una pérdida neta GAAP de $21.72 millones y un BPA de -$0.04. El año completo 2025 aún entregó ingresos de $570.99 millones, un 46.3% más.

El argumento para $20+

El escenario alcista de nuestro modelo proyecta a Webull en $20.15 en 12 meses, un retorno del 203.49%. Los catalizadores son reales: el cambio en la regla de operadores diarios de patrón de FINRA el 4 de junio de 2026 debería acelerar el trading activo, el AI Vega Analyst ya es consultado por 1 de cada 8 usuarios antes de operar, y Webull ahora opera en 15 mercados con más de 790,000 cuentas financiadas fuera de EE.UU. y activos de clientes de APAC por encima de $4 mil millones.

Los objetivos de los analistas respaldan la tesis alcista. Los 3 analistas que cubren el valor lo califican como Comprar con un objetivo promedio de $12, y en el momento del informe de resultados del Q3 2025, varias firmas manejaban objetivos en el rango de $15 a $18. Las asociaciones con BlackRock, Coinbase Prime y Meritz Financial amplían la ventaja competitiva.

Qué podría salir mal

El escenario bajista se sitúa en $8.21 en 12 meses, aún positivo pero que refleja riesgos reales. Los gastos operativos crecieron un 68% en el Q1 frente a un crecimiento de ingresos del 36%, una inversión preocupante. El riesgo regulatorio del pago por flujo de órdenes pende sobre todo el modelo de negocio, y las investigaciones gubernamentales vinculadas a conexiones con China siguen sin resolverse. El P/E forward de 37 deja poco margen para errores de ejecución.

Dicho esto, los alcistas argumentarían que el incremento en opex refleja una inversión deliberada en licencias internacionales, el desarrollo de Vega AI y el doble esfuerzo de marketing que impulsó los activos de clientes un 90%. El beneficio operativo ajustado de $14.82 millones en el Q1 aún demuestra rentabilidad subyacente por debajo de la pérdida GAAP.

Predicción del precio de Webull 2026-2030

Mi veredicto es comprar con nuestro precio objetivo de 24/7 Wall St. de $9.99 y un 90% de confianza. El factor decisivo es la brecha entre los fundamentos operativos (activos de clientes al alza un 90%, DARTs al alza un 42%) y el precio de la acción deprimido cerca de los mínimos de 52 semanas.

La tesis alcista se mantiene si el gasto en marketing se convierte en un crecimiento duradero de cuentas y AI Vega impulsa el engagement. La tesis se debilita si la acción regulatoria sobre PFOF se acelera o los costes de expansión internacional se disparan aún más.

Mirando más adelante, aquí es donde nuestro modelo proyecta que Webull podría cotizar, asumiendo que las trayectorias de crecimiento actuales se mantienen.

| Año | Precio objetivo de 24/7 Wall St. |

|---|---|

| 2026 | $9.99 |

| 2030 | $20.42 |

Estas proyecciones asumen que Webull continúa ejecutando su expansión internacional y la monetización de IA. Un potencial alcista significativo podría provenir de una exitosa construcción de compensación B2B, mientras que el riesgo a la baja se centra en la regulación de PFOF o divulgaciones relacionadas con China.

Actúa ahora: el analista que predijo NVIDIA en 2010 acaba de nombrar sus 10 principales acciones de IA — y Webull no entró en la lista. Consigue los nombres GRATIS hoy.

El artículo Predicción: Webull apunta a un salto del 50% apareció primero en 24/7 Wall St..

También te puede interesar

Por qué la combinación de autoalmacenamiento y almacén de INDS ofrece dividendos más estables que las apuestas puramente logísticas

Trump pone a los contribuyentes en el anzuelo para salvar a su circunscripción favorita: la conservadora

Buenas noticias para XRP y las criptomonedas del Comité de Servicios Financieros de la Cámara de Representantes de EE. UU.