Must Read

DISTRITO DE NEGOCIOS. El horizonte de Bonifacio Global City.DISTRITO DE NEGOCIOS. El horizonte de Bonifacio Global City.

[Vantage Point] La calificación de 'hold' de Ayala Land: Cuando los mercados confunden los ciclos con el declive

Si tienes comentarios o inquietudes sobre este contenido, comunícate con nosotros mediante crypto.news@mexc.com

Una fuerte rebaja de calificación por parte de First Metro Securities pone de relieve una serie de interrogantes sobre la desaceleración del negocio residencial de Ayala Land, el vencimiento de deudas crecientes y el flujo de caja libre negativo. Pero, ¿enfrentar un ciclo inmobiliario difícil y la amenaza de exclusión del MSCI justifica realmente tratar a una de las principales franquicias inmobiliarias de Filipinas como un negocio estructuralmente deteriorado?

Mi análisis forense de los estados financieros de Ayala Land sugiere que el mercado puede estar confundiendo los vientos en contra cíclicos con un declive permanente —y al hacerlo, puede estar subestimando el poder de generación de ingresos a largo plazo del mayor promotor inmobiliario del país.

Los mercados tienden a ser más optimistas cerca del techo de un ciclo y más pesimistas cerca del suelo. Esto lo he aprendido a lo largo de casi tres décadas como escritor financiero e inversor.

La decisión de First Metro Securities de recortar su precio objetivo en Ayala Land Inc. en casi un 45% y rebajar la acción a "mantener" difiere de mi análisis forense. El informe sí plantea preocupaciones legítimas sobre la desaceleración de las ventas residenciales, los vencimientos de deuda, el flujo de caja libre negativo y la posibilidad de exclusión del MSCI Philippines Standard Index. Analizar los mismos números me lleva a una conclusión diferente.

Si Ayala Land enfrenta vientos en contra no es la pregunta principal. Los enfrenta.

Pero, ¿justifican esos vientos en contra tratar a una de las franquicias inmobiliarias de mejor desempeño del país como un negocio estructuralmente deteriorado? La evidencia sugiere lo contrario.

Al revisar los últimos resultados financieros de Ayala Land, podemos ver una empresa que generó P190.200 millones en ingresos en 2025 y P39.100 millones en ingresos netos reportados, un incremento del 39% interanual. Incluso tras eliminar las ganancias extraordinarias, el ingreso neto básico creció un 8% hasta P30.600 millones. Esos no son los números de una empresa en dificultades.

Ganancias de Ayala Land en 2025 comparadas con 2024 (columna derecha). Imagen del sitio web de PSE

Ganancias de Ayala Land en 2025 comparadas con 2024 (columna derecha). Imagen del sitio web de PSE

Flujo de caja libre

Los bajistas argumentarán que las ganancias son retrospectivas y que el flujo de caja cuenta una historia mucho más preocupante. Se refieren a un déficit de flujo de caja libre que ha crecido en los últimos años, y a unos P74.000 millones en deuda que vence en los próximos 12 meses.

No descarto esas preocupaciones. Merecen una consideración seria. Pero el contexto importa. He llegado a creer que el flujo de caja libre negativo no significa destrucción de valor. En el desarrollo inmobiliario, el flujo de caja libre suele ser negativo cuando se adquieren terrenos, se financia la construcción y se expanden las operaciones. La medida crucial del éxito, especialmente para los inversores, es si esos desembolsos iniciales de capital construyen activos productivos que generarán ganancias sostenidas a largo plazo.

El balance de Ayala Land revela P1 billón en activos acumulados a través de décadas de desarrollo rigurosamente planificado. No son activos imaginarios. Comprenden urbanizaciones, centros comerciales, complejos industriales, oficinas, hoteles y centros residenciales que representan algunas de las inversiones inmobiliarias más valiosas del país.

El perfil de deuda también parece mucho menos alarmante de lo que implicaría el último comentario de First Metro Securities. Una empresa financieramente sólida —que cuenta con P1 billón en activos, P325.000 millones en patrimonio y acceso constante a los mercados de capital locales— opera en un mundo completamente diferente al de una empresa que experimenta una presión real de liquidez. El hecho de que Ayala Land haya optado por reducir su gasto de capital para 2026 a alrededor de P50.000 millones es para mí mucho más aleccionador, y es la marca del conservadurismo en un período de otro modo desafiante.

Calificación 'A' de JCR

Algo que el mercado ha pasado por alto es la reciente reafirmación de la calificación crediticia A- de Ayala Corporation por parte de la Japan Credit Rating Agency, que citó la diversificada base de ingresos del grupo, la generación estable de flujo de caja y la solidez del balance.

La calificación no elimina los problemas de Ayala Land, pero proporciona una evaluación independiente de que el ecosistema más amplio de Ayala sigue siendo financieramente resiliente. Eso es importante porque Ayala Land constituye uno de los pilares del Grupo Ayala.

La reafirmación refuerza la diferencia entre debilidad cíclica y deterioro estructural. La desaceleración de las ventas residenciales puede justificar cautela, pero no necesariamente justifica considerar a una de las principales franquicias inmobiliarias del país como un negocio financieramente debilitado.

Eso no significa que los desafíos sean imaginarios. El desarrollo residencial sigue siendo el mayor contribuyente a las ganancias de Ayala Land.

Vientos en contra

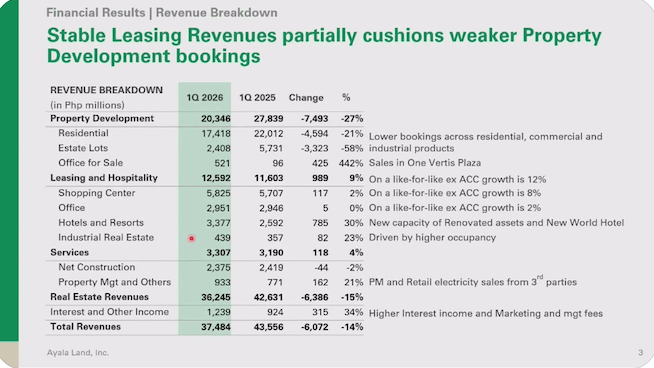

El aumento de las tasas de interés, la menor asequibilidad y la rotación de inventario más lenta han afectado la demanda en toda la industria. Esta realidad quedó ilustrada por los resultados del primer trimestre de 2026, que mostraron una caída de los ingresos a P37.500 millones y un descenso del ingreso neto a P5.400 millones. (Ver gráficos de ganancias a continuación.) Los ingresos por desarrollo inmobiliario cayeron un 27% interanual. Esos números merecen consideración. Sin embargo, lo que me falta en la narrativa bajista es el reconocimiento de que Ayala Land ya no es simplemente un promotor residencial.

Captura de pantalla del Briefing para Analistas de Ayala Land del 30 de abril de 2026

Captura de pantalla del Briefing para Analistas de Ayala Land del 30 de abril de 2026  Captura de pantalla del Briefing para Analistas de Ayala Land del 30 de abril de 2026

Captura de pantalla del Briefing para Analistas de Ayala Land del 30 de abril de 2026

En las últimas dos décadas, la empresa ha transformado su identidad como plataforma inmobiliaria diversificada. Los centros comerciales, oficinas, hoteles, parques industriales, instalaciones logísticas y urbanizaciones de uso mixto representan ahora una gran parte del negocio. Estos activos de ingresos recurrentes siguen generando flujo de caja incluso cuando las ventas de condominios se desaceleran. Es precisamente esa diversificación la que me lleva a advertir contra la percepción de que la actual debilidad residencial constituye una amenaza para la franquicia en sí.

Exclusión del MSCI

Argumento que la parte más controvertida de la rebaja es el énfasis en una posible exclusión del MSCI Philippines Standard Index. Entiendo la preocupación. Las exclusiones de índices pueden provocar ventas de fondos pasivos, reducir la liquidez y presionar los múltiplos de valoración. Esos efectos son reales. Pero los inversores a veces confunden eventos del mercado bursátil con eventos empresariales. El MSCI no construye urbanizaciones. El MSCI no cobra alquileres. El MSCI no determina las tasas de ocupación. El MSCI no genera flujo de caja. (LEER: [Vantage Point] The uncomfortable math behind Jollibee's MSCI demotion)

Una exclusión de un índice puede afectar cómo cotiza una acción. No altera la economía del Makati Business District, Bonifacio Global City, Nuvali, Vermosa, Arca South, ni la de las decenas de desarrollos que continúan generando valor para Ayala Land.

La tesis bajista resulta poco convincente

Para mí, la valoración es donde la tesis bajista resulta menos convincente. A precios recientes de alrededor de P13 a P14 por acción, el mercado está valorando Ayala Land en aproximadamente 0,6 veces su valor en libros. Los inversores están asignando un descuento sustancial a una empresa que controla casi P1 billón en activos y sigue siendo una de las plataformas inmobiliarias dominantes en Filipinas.

¿Podría caer la acción aún más a corto plazo? Absolutamente. Un ciclo inmobiliario débil, tasas de interés elevadas, incertidumbres geopolíticas y posibles ventas relacionadas con el MSCI podrían seguir presionando el sentimiento durante los próximos trimestres. Los mercados raramente recompensan la paciencia de inmediato.

Pero invertir a largo plazo no consiste en predecir el próximo trimestre. Se trata de determinar si el precio actual refleja con precisión el potencial de ganancias futuras. Juzgando por ello, Ayala Land parece actualmente más atractiva de lo que el sentimiento actual sugiere.

Mi evaluación es sencilla. Las perspectivas a corto plazo siguen siendo desafiantes. Es posible que la demanda residencial permanezca débil durante algún tiempo. Aun así, el caso de inversión a largo plazo se mantiene vigente. La empresa cuenta con activos de primer nivel, una base de ingresos diversificada, una de las marcas más sólidas del sector inmobiliario filipino y un balance que está lejos de encontrarse en dificultades, a pesar de las presiones.

Es posible que First Metro Securities tenga razón sobre los próximos 12 meses. Pero estoy menos enfocado en los próximos 12 meses que en la próxima década. Las grandes franquicias no suelen construirse en apenas 12 meses. En mi experiencia, tampoco suelen desaparecer en un año. Lo que Ayala Land enfrenta hoy son caídas del mercado impulsadas por fases o de naturaleza cíclica. Estoy convencido de que el modelo de negocio subyacente de la empresa es lo suficientemente sólido como para prosperar más allá de estos contratiempos temporales. – Rappler.com

Haga clic aquí para ver más artículos de Vantage Point.

Oportunidad de mercado

Precio de Blur(BLUR)

$0.01849

$0.01849$0.01849

USD

Gráfico de precios en vivo de Blur (BLUR)

Aviso legal: Los artículos republicados en este sitio provienen de plataformas públicas y se ofrecen únicamente con fines informativos. No reflejan necesariamente la opinión de MEXC. Todos los derechos pertenecen a los autores originales. Si consideras que algún contenido infringe derechos de terceros, comunícate a la dirección crypto.news@mexc.com para solicitar su eliminación. MEXC no garantiza la exactitud, la integridad ni la actualidad del contenido y no se responsabiliza por acciones tomadas en función de la información proporcionada. El contenido no constituye asesoría financiera, legal ni profesional, ni debe interpretarse como recomendación o respaldo por parte de MEXC.

También te puede interesar

Brasil: Alineación Prevista contra Marruecos - Once Inicial, Noticias del Equipo y Análisis Táctico

Compartir

MEXC NEWS2026/06/13 21:27

Ethereum se estanca por debajo de $1,700, ¿Se avecina un movimiento mayor?

Ethereum continúa cotizando por debajo de la importante zona de resistencia de $1,700, manteniendo a los traders enfocados en su próximo gran movimiento. La segunda criptomoneda más grande ha mostrado

Compartir

Coinfomania2026/06/13 19:00

BlockDAG bloquear ahora un recompra de $0.05 antes de que cierre la venta Legacy, mientras Pepe y Zcash siguen buscando dirección

El mercado cripto está en un patrón de espera ahora mismo. Pepe está atascado en un rango estrecho entre $0.00295 y $0.00298, lo que hace difícil determinar un sólido Pepe

Compartir

CoinoMedia2026/06/13 19:00