El Gobierno puede satisfacer sus necesidades de financiación a pesar de la volatilidad del mercado, dice el tesorero

EL GOBIERNO NACIONAL (GN) confía en que podrá asegurar sus necesidades de endeudamiento para este año para ayudar a financiar su plan de gasto, incluso con las tasas de interés en alza y el sentimiento de riesgo deteriorándose mientras la prolongada guerra en Oriente Medio alimenta la incertidumbre.

"El GN podrá cumplir con nuestro programa de endeudamiento del año, ya que podemos obtener fondos tanto a nivel nacional como externo", dijo la Tesorera Nacional Sharon P. Almanza en un mensaje de Viber.

"Para el externo, aún tenemos acceso a la asistencia oficial para el desarrollo, además de nuestra emisión de bonos globales. Tenemos otras opciones de financiamiento si es necesario ajustar nuestra combinación de financiamiento."

En los primeros cuatro meses del año, los préstamos brutos del GN se mantuvieron casi sin cambios en 1,134 billones de pesos frente a 1,135 billones de pesos en el mismo período del año anterior. Esto representó el 42,28% del programa de endeudamiento bruto de 2,68 billones de pesos contemplado en el Presupuesto de Gastos y Fuentes de Financiamiento 2026.

La deuda interna, que representó el 75,26% del total, aumentó un 2,14% hasta 853,37 mil millones de pesos.

Mientras tanto, los préstamos externos en los primeros cuatro meses cayeron un 6,41% hasta 280,47 mil millones de pesos.

El gobierno en enero recaudó 2.750 millones de dólares de una emisión de bonos en dólares en tres tramos: bonos a 5,5 años con una tasa de cupón del 4,25%, 1.500 millones de dólares de los títulos a 10 años con una tasa de cupón del 5%, y 750 millones de dólares de los títulos a 25 años con un cupón del 5,75%.

La señora Almanza dijo anteriormente que el gobierno todavía está evaluando la posibilidad de acceder nuevamente al mercado extranjero dentro del año para recaudar los 2.500 millones de dólares restantes en su programa de endeudamiento comercial offshore.

Los analistas señalaron que el aumento de los rendimientos y el debilitamiento del peso podrían obligar al gobierno a ajustar su combinación de endeudamiento para ayudar a reducir los costos de la deuda, especialmente dado que necesita gestionar sus finanzas con mayor cuidado en medio del impacto económico del prolongado conflicto en Oriente Medio.

"El aumento de las tasas de interés está encareciendo el endeudamiento del gobierno, pero no lo hace imposible. La demanda de valores gubernamentales (GS) sigue existiendo: los inversores están participando. Pero están pidiendo rendimientos más altos. Entonces, el problema es el costo, no el acceso, y el gobierno aún puede cumplir con sus objetivos de endeudamiento, aunque a un precio mayor", dijo el Asesor Senior de Reyes Tacandong & Co., Jonathan L. Ravelas, en un mensaje de Viber. "El financiamiento se mantiene intacto, pero el entorno es más estricto, más costoso y requiere una ejecución más disciplinada por parte de los responsables de políticas."

"Durante períodos de tasas más altas, el gobierno puede optar por emitir bonos de menor plazo para no quedar atrapado por un período más largo", dijo Michael Gerard D. Enriquez, Presidente de Sun Life Investment Management and Trust Corp., en un mensaje de Viber. "También pueden optar por explorar el endeudamiento en otras monedas… ya que el debilitamiento del peso aumentará sus costos de endeudamiento."

La economista jefe de China Banking Corp., Domini S. Velasquez, también señaló que la estrategia de endeudamiento del gobierno podría inclinarse ligeramente hacia el financiamiento externo en medio de "condiciones de financiamiento relativamente más baratas en el extranjero, lo que crea espacio para emisiones offshore adicionales, como los bonos de la República de Filipinas, es decir, bonos en dólares estadounidenses."

Señaló que los rendimientos en Filipinas han aumentado de forma más pronunciada en comparación con otros mercados del Sudeste Asiático desde que comenzó la guerra con Irán, debido al aumento de los riesgos de inflación que podrían llevar a un mayor endurecimiento monetario.

John Paolo R. Rivera, investigador sénior del Instituto Filipino de Estudios para el Desarrollo, señaló que el aumento de las tasas y la volatilidad del mercado en curso encarecen el endeudamiento, ya que los inversores pedirán rendimientos más altos para compensar la inflación, la debilidad del peso y la incertidumbre global.

"La demanda de GS seguirá existiendo, pero los inversores pueden preferir plazos más cortos o cupones más altos, lo que encarecerá el endeudamiento", dijo a través de Viber.

"Es poco probable que el gobierno no alcance su objetivo de endeudamiento, pero puede que necesite ajustar el momento, el plazo y la combinación de financiamiento. Esto podría significar depender más del endeudamiento interno si las condiciones externas son desfavorables, o retrasar las emisiones de bonos en dólares hasta que mejoren las condiciones del mercado… Un bono en dólares sigue siendo posible, pero el precio será más caro."

Las turbulentas condiciones del mercado en medio de la guerra podrían comprimir aún más la posición de liquidez de Filipinas, dijeron los analistas.

"Un mayor servicio de la deuda podría limitar el espacio fiscal, lo que significa menos margen para la respuesta a las crisis o nuevos gastos, a menos que se ajusten las prioridades. Por eso probablemente veremos un enfoque más táctico: cambiar la combinación de endeudamiento, apoyarse más en fuentes internas y cronometrar cuidadosamente cualquier emisión en dólares dado los altos tipos en EE. UU. y un peso más débil", dijo el señor Ravelas.

"Las tasas más altas limitan la respuesta a las crisis porque más espacio fiscal se destina al servicio de la deuda en lugar de a la asistencia, la infraestructura o la protección social. Esto hace que el gasto focalizado y eficiente sea más importante", dijo el señor Rivera.

Añadieron que los rendimientos de los bonos podrían mantenerse elevados, pero es poco probable que superen el territorio de dos dígitos, con el Bangko Sentral ng Pilipinas moviéndose para frenar los riesgos de inflación endureciendo su postura de política.

"Creemos que los rendimientos de los GS pueden estar cerca de su pico, ya que los mercados ya han descontado gran parte de las noticias negativas relacionadas con Filipinas. Cualquier mejora en el sentimiento derivada del conflicto con Irán podría desencadenar alguna corrección en los rendimientos", dijo la señora Velasquez.

"En cuanto se resuelva la guerra, podríamos ver alguna corrección en los rendimientos. Cualquier desarrollo positivo en torno al conflicto podría ya generar una modesta caída de las tasas. Sin embargo, dada la inflación aún elevada durante la mayor parte del año, esperamos una caída más sustancial de los rendimientos solo hacia finales de año. Esto probablemente coincidirá con un giro gradual hacia una tendencia de relajación monetaria de cara a 2027."

El señor Rivera añadió que los rendimientos en ciertos plazos podrían subir bruscamente si las expectativas de inflación empeoran, el peso se debilita aún más o los rendimientos globales continúan aumentando.

"Las tasas pueden mantenerse firmes, pero se necesitaría un shock global significativo para empujarlas tan alto", dijo el señor Ravelas. — Aaron Michael C. Sy

También te puede interesar

Cosmos Labs adquiere Mintscan y abre una filial en Seúl para consolidar la infraestructura del ecosistema

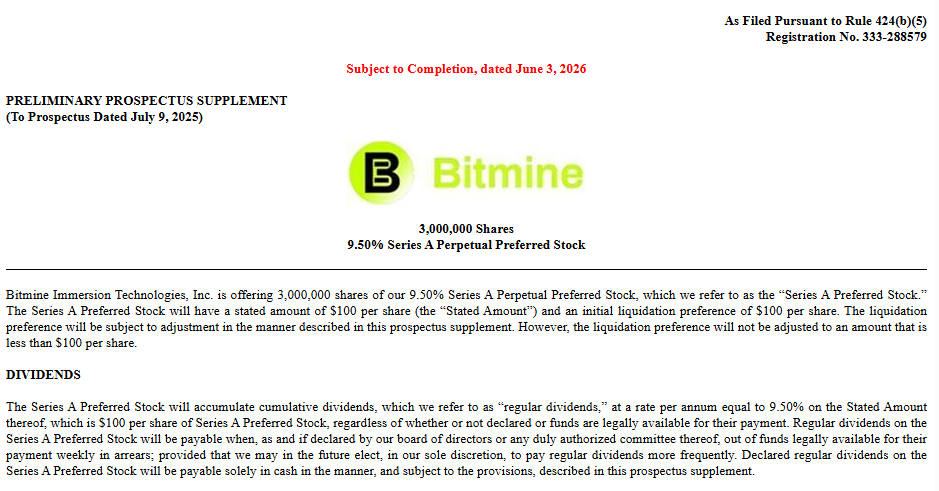

Bitmine Lanza una Oferta de Acciones Preferentes al 9.5% para Impulsar la Estrategia de Tesorería en Ethereum en Medio de $9 Mil Millones en Pérdidas No Realizadas

Acciones de Tesla (TSLA): Las ventas de vehículos eléctricos en China aumentan por segundo trimestre consecutivo