Las acciones suben. Bitcoin no. Esto es lo que muestran realmente los datos on-chain

Bitcoin se desvincula de las acciones en mayo de 2026, mientras que las salidas de ETF y la reducción de direcciones activas revelan una crisis de liquidez, no una correlación de mercado.

Las acciones han estado subiendo desde mayo de 2026. Bitcoin no ha seguido el mismo camino. El S&P 500 y las acciones japonesas cotizan cerca de máximos, mientras que BTC lucha por mantenerse.

Ambos activos llevan la etiqueta de "activo de riesgo". La divergencia es cada vez más difícil de explicar.

Dos Mercados, Dos Motores Diferentes

El rally bursátil no es amplio. Está concentrado. Nombres de mega capitalización impulsados por IA como NVIDIA impulsan la mayoría de las ganancias del índice, respaldados por ciclos de gasto de capital, recompras de acciones y entradas de ETF en productos de renta variable. Los inversores pueden ver el crecimiento futuro de los beneficios.

Bitcoin funciona con un combustible completamente diferente. No hay ganancias, ni flujo de caja, ni cifras trimestrales para sustentar una tesis. El precio de BTC depende de la llegada de nueva liquidez y de la entrada de nuevos participantes en el mercado.

Según el análisis Quicktake de CryptoQuant, ambas condiciones se están debilitando en este momento.

El Problema de Participación que Nadie Quiere Decir en Voz Alta

Los ETF de Spot BTC registraron grandes salidas durante la segunda mitad de mayo. El capital que llegó a través de vehículos regulados ahora está saliendo por la misma puerta.

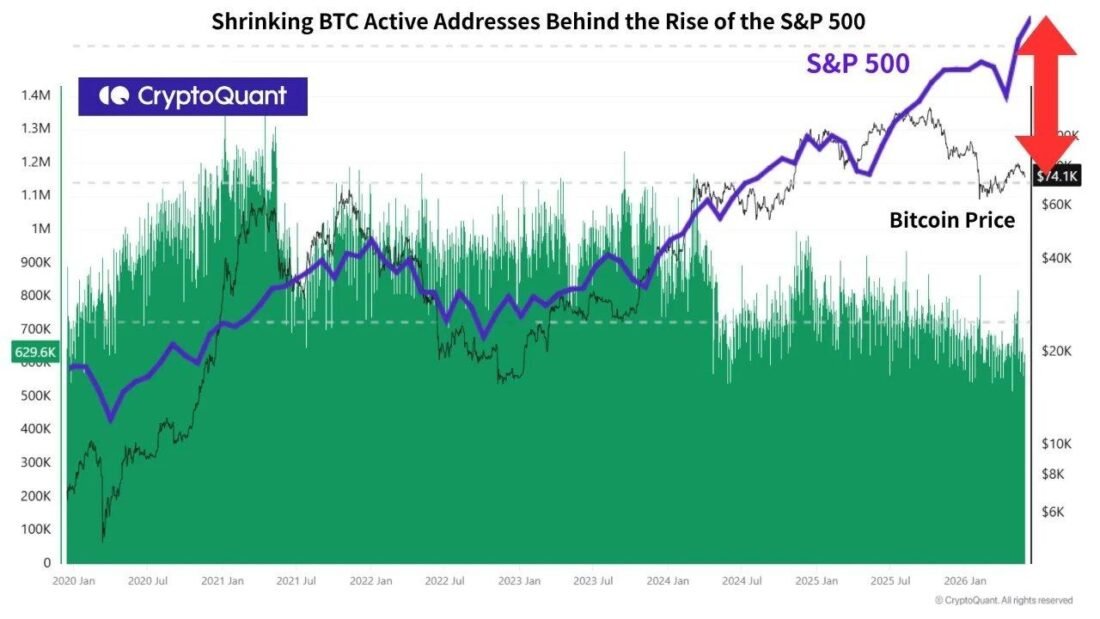

Los datos on-chain cuentan una historia más cruda. Las direcciones activas de BTC cayeron un 39,80% en un período de dos semanas, pasando de 821.000 a solo 494.000 al 26 de mayo. La actividad de transacciones se está ralentizando. La participación en la red está disminuyendo.

Los datos de CryptoQuant muestran que las direcciones activas han ido a la baja desde 2024, incluso mientras el S&P 500 sigue marcando máximos. El precio se mantuvo elevado. La red no logró mantenerse al día.

Fuente: CryptoQuant

Hacia Dónde Va Realmente el Dinero

El capital está rotando hacia lo que CryptoQuant llama "activos de crecimiento de beneficios". Las acciones califican. Bitcoin, en este momento, no.

El problema más profundo aparece en DeFi. Las direcciones activas de WBTC alcanzaron un mínimo de 2026 en mayo, situándose en una media móvil de 7 días de solo 2.134 al 21 de mayo. El canal que mueve la liquidez de Bitcoin hacia los mercados de préstamos y colaterales de Ethereum se ha silenciado.

En ciclos alcistas anteriores, el aumento de precios venía acompañado de una mayor actividad de usuarios. Esas dos cosas se movían juntas. Hoy, los precios se mantienen elevados mientras la participación subyacente se desvanece.

Lo que BTC Realmente Necesita para Revertir Esta Situación

La fortaleza del mercado de valores por sí sola no será suficiente para Bitcoin. El análisis de CryptoQuant es directo en este punto.

Para una recuperación real, BTC necesita mayores entradas de ETF, mayor actividad on-chain, una mejora del Coinbase Premium y un entorno de dólar más débil. Ninguna de esas condiciones está presente de manera significativa en este momento.

La verdadera pregunta que se plantea no es si las acciones se mantienen fuertes. Es si la nueva demanda regresa al propio Bitcoin.

The post Stocks Climb. Bitcoin Doesn't. Here's What the On-Chain Data Actually Shows appeared first on Live Bitcoin News.

También te puede interesar

La IA Agéntica Necesita Datos en Tiempo Real — Esta es la Infraestructura en la que Realmente Funciona

Las acciones de ServiceNow (NOW) suben un 14% mientras el optimismo por la IA arrasa el sector del software

NASA Acaba de Lanzar Cuatro Astronautas a la Luna — Esto Es Lo Que Significa para las Acciones Espaciales