MercadoLibre-Aktie erreicht 2-Jahres-Tief trotz 49% Umsatzwachstum: Ist der Ausverkauf überzogen?

Wichtige Kennzahlen für die MercadoLibre-Aktie

- 52-Wochen-Spanne: 1.495 $ – 2.549 $

- Aktueller Kurs: 1.763 $

- Konsens-Zielkurs: rund 2.216 $

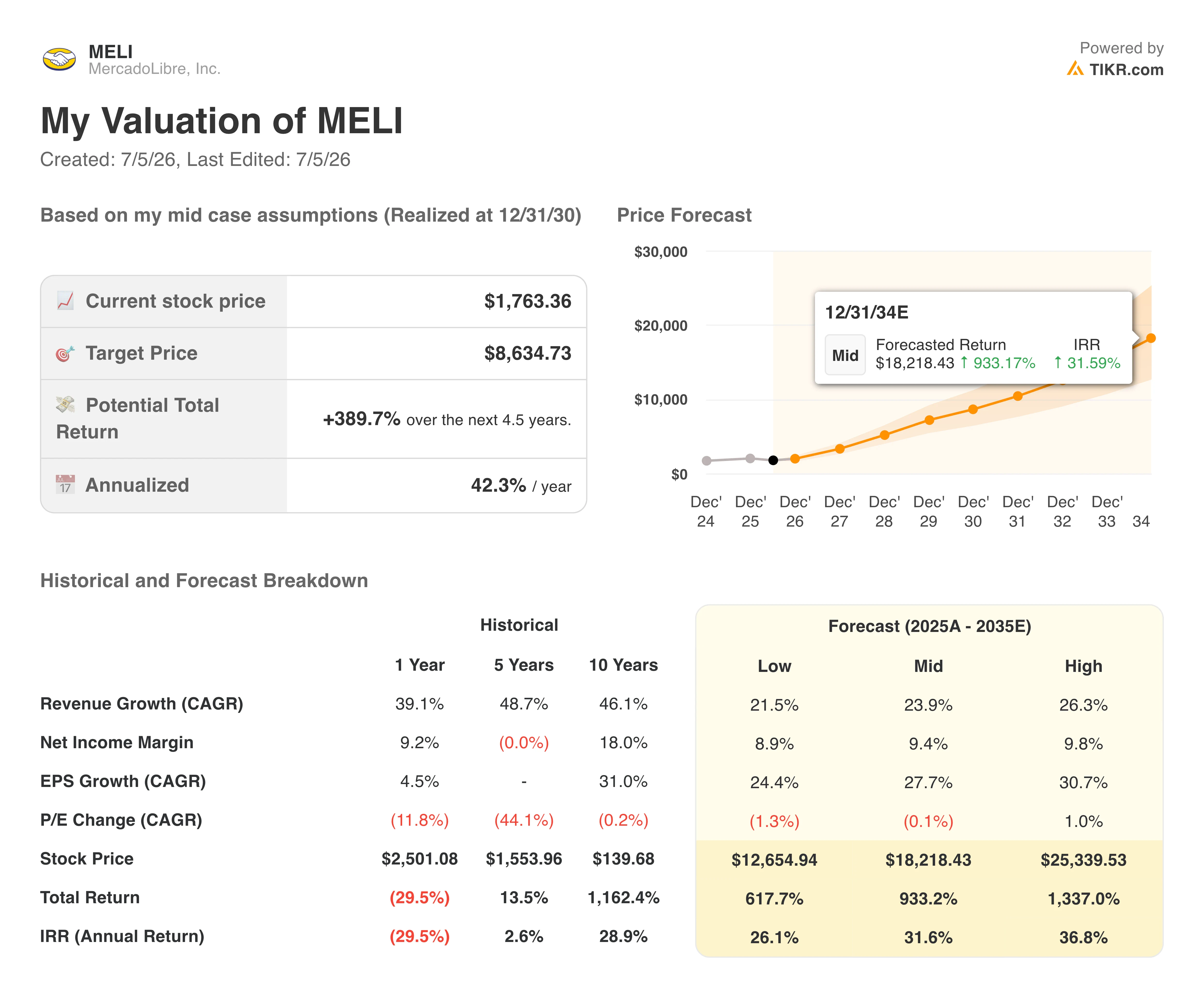

- TIKR-Modellziel (Mid Case, 2030): rund 8.635 $

- Potenzielle Gesamtrendite: rund 390 % über die nächsten 4,5 Jahre

- Annualisierte Rendite (IRR): rund 42 % pro Jahr

- Marktkapitalisierung: 89,4 Mrd. $

- Maximaler Drawdown: 33 % von den 52-Wochen-Hochs

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (Es ist kostenlos) >>>

Ein steiler Drawdown trifft auf das stärkste Wachstum in vier Jahren

Die Aktie von MercadoLibre (MELI) hat den Großteil des Jahres 2026 mit fallenden Kursen verbracht, und die folgende Grafik zeigt, wie ungleichmäßig dieser Rückgang war.

Der Drawdown vertiefte sich im ersten Quartal, entspannte sich kurzzeitig bis April, stürzte dann Mitte Mai abrupt ab und erreichte einen maximalen Drawdown von rund 33 %, bevor er sich heute leicht auf etwa 23 % unter seinem Hoch erholte. Dieser starke Rückgang fällt fast genau mit der Veröffentlichung der Ergebnisse des ersten Unternehmensquartals Anfang Mai zusammen.

MercadoLibre-Aktie Drawdowns. (TIKR)

MercadoLibre-Aktie Drawdowns. (TIKR)

Was die Reaktion des Marktes bemerkenswert macht, ist das Quartal selbst. Die Nettoumsätze und Finanzerträge stiegen im Jahresvergleich um 49 % auf 8,85 Mrd. $, das schnellste Tempo seit 2022, und lagen deutlich über den Analystenerwartungen.

Die Umsätze im Handel stiegen um 47 % und die Fintech-Umsätze um 51 %, wobei Brasilien allein auf 55 % Wachstum beschleunigte, da eine niedrigere Freiversandgrenze neue Käufer anzog und das Artikelvolumen erhöhte. Die Investoren verkauften nicht aufgrund der Umsatzentwicklung.

Sie verkauften aufgrund der Richtung, die das Management signalisierte, dass es weiterhin Margendruck hinnehmen würde, und des damit einhergehenden Verfehlens des Ergebnisses je Aktie.

Siehe historische und zukünftige Schätzungen für die MercadoLibre-Aktie (Es ist kostenlos!) >>>

Warum die Betriebsmargen absichtlich schrumpfen

Die folgende Grafik zeigt den Trend hinter dieser Besorgnis. Die Betriebsmarge stieg von 6 % im Jahr 2021 auf einen Höchstwert von fast 15 % im Jahr 2023, begann dann zu sinken und fiel bis Ende 2025 auf rund 11 %.

Dieser Rückgang setzte sich im ersten Quartal fort, wobei das Betriebsergebnis im Jahresvergleich um 20 % auf 611 Mio. $ fiel und die Marge von 7,5 % im Vorjahr auf 6,9 % schrumpfte. Das Ergebnis je Aktie lag bei 8,23 $ und verfehlte die Konsensschätzungen von rund 9 $ deutlich.

MercadoLibre-Betriebsmargen. (TIKR)

MercadoLibre-Betriebsmargen. (TIKR)

Das Management hat offen dargelegt, warum. Die Ausweitung des Freiversands in Brasilien, die aggressive Einführung von Kreditkarten in Brasilien, Mexiko und Argentinien sowie kontinuierliche Investitionen in die Erfüllung drücken heute absichtlich die Margen, um MercadoLibres Wettbewerbsposition im lateinamerikanischen Handel und Fintech zu verbreitern.

Die Stückversandkosten sinken bereits schneller als erwartet, die Kreditkartenausfälle verbessern sich, selbst wenn das Kreditbuch im Jahresvergleich um 87 % wächst, und das Management hat mitgeteilt, dass sich an dieser Margenentwicklung kurzfristig kaum etwas Wesentliches ändern wird.

Die zugrunde liegende Wette ist, dass die heutige Größe später in deutlich höhere Margen umgemünzt wird, genau das gleiche Muster, das sich nach der ursprünglichen Freiversandinvestition vor einem Jahrzehnt abspielte.

Sehen Sie, wie MercadoLibre im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (Es ist kostenlos!) >>>

Was das Bewertungsmodell über den Weg zurück sagt

Das Bewertungsmodell von TIKR zielt im Mid-Case bis Ende 2030 auf rund 8.630 $ für MercadoLibre ab, was einer potenziellen Gesamtrendite von rund 390 % und einer annualisierten Rendite von fast 42 % entspricht.

Dieses Ergebnis stützt sich hauptsächlich auf das fortgesetzte Umsatzwachstum und nicht auf eine Multiple-Expansion, wobei das Modell ein jährliches Wachstum im Bereich von niedrigen bis mittleren 20 % und eine Nettogewinnmarge annimmt, die auf rund 9 % expandiert, da die Kreditkarten- und Werbegeschäfte reifen und die heutigen Investitionskosten verwässern.

MercadoLibre-Bewertungsmodell. (TIKR)

MercadoLibre-Bewertungsmodell. (TIKR)

Die Szenariospanne tendiert nach oben. Der Low-Case impliziert immer noch eine Rendite von über 600 % bis 2034, während der High-Case 1.300 % übersteigt, was widerspiegelt, wie stark die heutige Bewertungslücke an das Tempo der Margenerholung und nicht daran gebunden ist, ob das Wachstum überhaupt anhält.

Das durchschnittliche Kursziel der Wall Street von rund 2.215 $ ist weitaus konservativer, was ein Aufwärtspotenzial von rund 26 % gegenüber dem aktuellen Niveau impliziert und eine kürzere, weniger optimistische Sichtweise darauf widerspiegelt, wie schnell sich die Margen von hier aus normalisieren.

Sollten Sie in MercadoLibre investieren?

MercadoLibre bleibt ein klares Beispiel für ein Unternehmen, das kurzfristige Rentabilität gegen langfristige Größe eintauscht, anstatt die Kontrolle über seine Kostenstruktur zu verlieren.

Der aktuelle Drawdown spiegelt einen echten Ertragsdruck wider, kein kaputtes Geschäft, und das Management hat den Margen-Kompromiss über mehrere Quartale hinweg konsequent erläutert.

Investoren, die es gewohnt sind, trotz anhaltender Volatilität an den lateinamerikanischen Märkten zu halten, könnten den heutigen Kurs als attraktiven Einstieg in eine jahrzehntelange Wachstumsgeschichte betrachten. Wer die kurzfristige Ertragsstabilität priorisiert, möchte vielleicht auf klarere Zeichen warten, dass die Margen ihren Tiefpunkt erreicht haben.

Siehe die Wachstumprognosen und Kursziele der Analysten für die MercadoLibre-Aktie (Es ist kostenlos!) >>>

Auf der Suche nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem smarten Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der All-in-One, benutzerfreundlichen Plattform von TIKR.

- Je mehr Steine Sie umdrehen… desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie über 100.000 globale Aktien, globale Top-Investor-Depots und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte basierend auf den Anlagedaten des TIKR Terminal und den Schätzungen der Analysten. Unsere Analyse enthält möglicherweise keine aktuellen Unternehmensnachrichten oder wichtigen Updates. TIKR hat keine Position in den erwähnten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!

Das könnte Ihnen auch gefallen

Vitalik Buterin warnt vor Datenexfiltrationsrisiken bei OpenClaw

Gründer eines chinesischen Mining-Unternehmens überbringt schlechte Nachrichten über den Bitcoin-Verkauf von Strategy: "Es könnte noch mehr folgen"

Das schmutzige kleine Energiegeheimnis der KI verwandelt diesen Uran-ETF in einen Mainstream-Trade