Bitcoin cai para $30.000? Gigante mineira chinesa diz que a Strategy pode sobreviver

Jiang Zhuoer, CEO da BTCTOP e uma das figuras mais conhecidas da mineração de Bitcoin na China, refutou os receios de que a Strategy pudesse tornar-se um grande vendedor forçado de BTC, argumentando que o risco do balanço da empresa permanece gerível mesmo perante uma queda severa do Bitcoin.

Numa publicação no X, Jiang disse não acreditar que a MicroStrategy, agora Strategy, irá "vender BTC líquido de forma substancial", apontando para uma discussão em grupo que partilhou sobre as responsabilidades da empresa, os pagamentos de juros do STRC, a estrutura de financiamento e as preocupações do mercado. Os comentários surgem num momento em que os investidores debatem se o modelo de mercados de capitais da Strategy, apoiado em Bitcoin, poderá ficar sob pressão caso o BTC enfraqueça ainda mais ou se a procura pelo STRC se mantiver frágil.

O pânico com Bitcoin em torno da Strategy é exagerado?

No centro do argumento de Jiang está a distinção entre vender algum Bitcoin e tornar-se um vendedor líquido de Bitcoin. Ele argumentou que uma venda limitada de BTC mais antigo e de baixo custo poderia ser utilizada para demonstrar ganhos de investimento realizados, apoiar os pagamentos relacionados com o STRC e tranquilizar os investidores tradicionais sem alterar a estratégia de acumulação mais ampla.

"A MicroStrategy não irá vender as suas moedas de forma líquida e significativa", afirmou a discussão em grupo traduzida. "Ele já explicou o motivo da última venda de moedas numa entrevista. Queria vender STRC."

De acordo com a discussão, a lógica da Strategy assenta no pressuposto de que a valorização de longo prazo do Bitcoin pode suportar o custo do financiamento do STRC. A mensagem atribuiu a tese a um cálculo segundo o qual o BTC pode crescer a uma taxa composta de cerca de 30% ao ano, ao passo que utilizar aproximadamente 10% para pagar juros ainda deixaria margem suficiente para a estratégia funcionar.

A preocupação, porém, não é simplesmente saber se a Strategy possui Bitcoin suficiente. É saber se a estrutura de financiamento da empresa parece credível para os investidores tradicionais. A discussão enquadrou a principal preocupação do mercado de forma direta: se os rendimentos posteriores do STRC forem usados para pagar juros anteriores do STRC, os críticos poderão ver o modelo como semelhante a um ciclo de financiamento do tipo Ponzi.

É por isso que, na perspetiva de Jiang, as vendas seletivas de Bitcoin podem ser necessárias em vez de alarmantes. Vender alguns dos BTC mais antigos e mais baratos permitiria à Strategy mostrar ganhos contabilísticos. Esses ganhos poderiam então ser usados para pagar os juros do STRC, enquanto os novos fundos captados pelo STRC seriam aplicados em compras adicionais de Bitcoin. Se as novas compras de BTC forem várias vezes superiores aos BTC antigos vendidos, argumentou Jiang, a Strategy mantém-se como compradora líquida.

"Por isso, a MicroStrategy tem de vender alguns dos Bitcoin mais antigos e baratos que comprou", disse a discussão traduzida. "Dessa forma, do ponto de vista contabilístico, pode mostrar ganhos de investimento. Utilizar então os ganhos de investimento provenientes da venda de Bitcoin para pagar os juros do STRC torna-se completamente razoável."

Jiang também refutou os receios de que as responsabilidades da Strategy pudessem aumentar em espiral caso o STRC negoceie abaixo do par. Afirmou que o rácio atual de dívida sobre ativos é de apenas cerca de 5%, e caracterizou o desconto do STRC como uma questão de sentimento de mercado de curto prazo, e não como um sinal de risco de insolvência. No pior cenário, argumentou, vários meses de pagamentos continuados poderiam restaurar a confiança no instrumento.

A discussão utilizou uma analogia imobiliária para explicar o ponto. Se um mutuário possui 10 mil milhões de dólares em casas e pediu emprestado 500 milhões de dólares, os mutuantes podem ainda assim preocupar-se se o mutuário insistir em que as casas nunca podem ser vendidas. Mas se o mutuário mostrar disposição para vender uma casa para cobrir os juros, o perfil de risco muda.

"Afinal, tenho casas no valor de 10 mil milhões, e só pedi emprestado 500 milhões", disse a mensagem traduzida. "Desde que esteja disposto a vender casas, não haverá absolutamente nenhuma situação em que não consiga reembolsar 500 milhões. É por isso que a MicroStrategy tem de começar a vender moedas: para pedir mais dinheiro emprestado e comprar mais moedas."

O argumento de Jiang também distingue os detentores de STRC dos detentores de Bitcoin. Na sua perspetiva, os compradores de STRC não apostam principalmente na valorização do BTC; preocupam-se se a Strategy está disposta e é capaz de pagar dividendos. Se a empresa demonstrar que pode monetizar BTC quando necessário, isso poderá reduzir a maior preocupação entre os investidores do STRC.

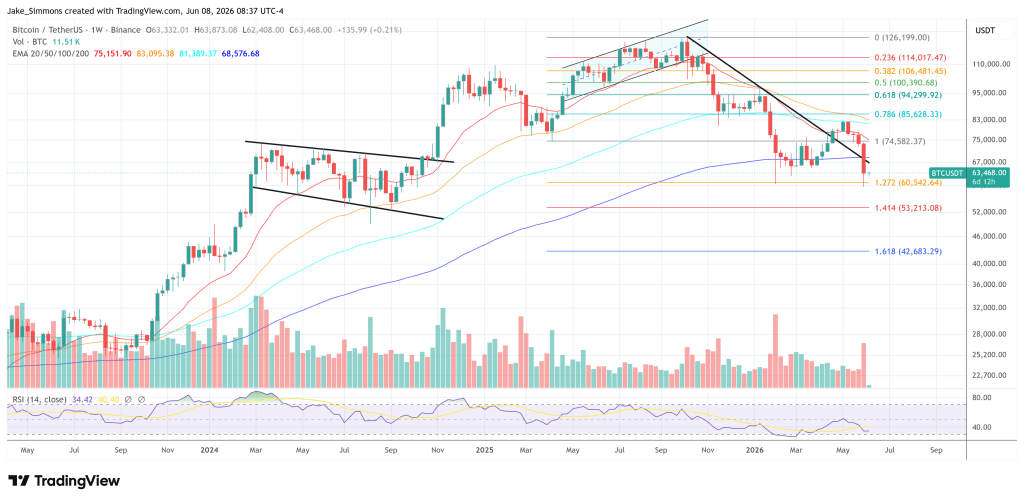

No momento da publicação, o BTC era transacionado a $63.468.

Você também pode gostar

Models For Pi Apresenta Sistema Híbrido de IA e Humano Construído na Rede Pi

Cổ phiếu SAHARA giảm 59,5% trong 24 giờ qua, đội ngũ nói không có lỗi bảo mật

Coinbase ra mắt x402 trên Injective, cho phép AI trả phí